9.06.2016, 9:19

Cтагнация: альтернативный сценарий структурным реформам в Беларуси практически реализован

Нынешняя рецессия белорусской экономики (в 2016 году ВВП Беларуси снизится, по оценкам, на 2-2,5%), уже в 2017 году обернется стагнацией. Хотя ВВП страны, как прогнозируют эксперты, вырастет на 0,6%, это фактически не рост, а возврат к стагнации.

Нормальный экономический рост для Беларуси – 5-7%, причем такие темпы национальная экономика должна демонстрировать на протяжении не менее 10−15 лет, чтобы сократить отставание от других стран. Такой вывод содержится в макроэкономическом прогнозе, который эксперты Исследовательского центра ИПМ и Немецкой экономической группы в Беларуси (GET Belarus) презентовали 2 июня на семинаре «Макроэкономический прогноз в ожидании структурных реформ» в Минске, который состоялся в рамках подготовки Кастрычніцкага эканамічнага форума» (KEF-2016).

«Власти выдают стагнацию за прогресс»

Недавно казалось, что Беларусь подошла к черте реформ, откладывать которые дальше нельзя, ибо альтернативой реформам станет стагнация национальной экономики. KEF-2015 у многих рассеял иллюзии относительно возможности проведения реформ в Беларуси, что впоследствии подкрепила белорусская практика. Поэтому само название семинара вызвало искреннее недоумение заместителя посла Германии в Беларуси Хольгера Рапиора. «О каких структурных реформах в Беларуси идет речь? Я вообще не вижу в Беларуси реформ», – отметил дипломат.

Хольгер Рапиор: правительство Беларуси принимает стагнацию за прогресс.

Он напомнил, что в прошлом году правительство Беларуси вместе со Всемирным банком и МВФ обсуждали необходимость проведения структурных реформ в Беларуси. «На KEF-2015 мы получили от экономического советника президента смешанный сигнал, будут ли структурные реформы в Беларуси. Сам президент высказался против реформ, и делал это неоднократно. Для меня это означает, что страна – запретительная территория для реформ», – подчеркнул зампосла.

Между тем, экономическая ситуация в Беларуси продолжает ухудшаться. Падает ВВП, снижается белорусский экспорт товарами, – причем, не только с Россией и странами Евразийского экономического союза, но и Евросоюзом.

«Господин Матюшевский (первый вице-премьер Беларуси. – Прим. ред.) недавно отмечал, что белорусская экономика развивается по пессимистическому сценарию. Но есть и оптимисты. В частности, президент Лукашенко заявил о необходимости роста ВВП на 12% в течение ближайших 5 лет, а господин Мясникович вообще заявил о росте ВВП в этот период на 15%. Между тем аналитики говорят, что в последние 5 лет рост в Беларуси был отмечен на уровне нескольких процентов, хотя, согласно официальным прогнозам, он должен был вырасти на 60%», – заметил Хольгер Рапиор.

По его словам, «аналитики правильно говорят, что правительство Беларуси принимает стагнацию за прогресс». «Мое скромное мнение как эксперта: Беларусь должна сделать больше решительных шагов по выходу из кризиса», – подчеркнул дипломат.

О способности белорусского руководства сделать такие шаги эксперты сделали неутешительный вывод. «Экономические власти не могут эффективно противодействовать неблагоприятной среде. Они ограничены структурными недостатками экономики, что обусловливает невозможность активного задействования инструментов экономической политики», – отмечается в макроэкономическом прогнозе. Поэтому состояние фискальной и монетарной политики в Беларуси эксперты охарактеризовали как «вынужденная жесткость».

Цена макроэкономической стабильности

О том, как достигается эта «вынужденная жесткость», рассказал на семинаре начальник главного управления монетарной политики и экономического анализа Нацбанка Дмитрий Мурин. Как известно, с 2015 года Нацбанк поменял подходы к монетарной политике. «Но, наверное, впервые за всю историю мы целенаправленно не просто де-юре, но и де-факто привержены ценовой стабильности», – подчеркнул Д. Мурин.

Работает режим монетарного таргетирования, который заключается в том, что Нацбанк устанавливает в качестве целевого показатель прироста широкой денежной массы (ШДМ), управляя объемом денежной эмиссии. В частности, в прошлом году была объявлена эмиссия в 30%, а по факту получилось около 41%. Тем не менее, отметил Д. Мурин, конечная цель была достигнута: отклонение фактической динамики денежной массы от прогнозной сложилось за счет обменного курса.

По словам Д. Мурина, «уже 5 месяцев Нацбанк в качестве промежуточного ориентира видит нулевой прирост по ШДМ по фиксированному курсу». Пока денежную массу удается сдерживать. «Прирост денежной массы у нас даже отрицательный», – заметил он. Что, соответственно, сказывается и на динамике цен: в Нацбанке считают реальным в целом по 2016 году «выполнить объявленный ориентир – 12%».

В прошлом году Нацбанк перешел на новый режим торгов на бирже, который позволяет участникам рынка более прозрачно видеть, как устанавливается курс. Нацбанк присутствует в валютных торгах ежедневно. Цель – обеспечить положительное сальдо операций в среднесрочном периоде. «Учитывая наше состояние резервов, мы хотим покупать валюту, но покупать так, чтобы не создавать избыточного давления на курс, а покупать тогда, когда рынок формирует избыточное предложение. Вторая задача этого правила – ограничить дневную волатильность стоимости корзины. Если вдруг по каким-то валютам начинается сильное движение обменных курсов, мы хотели бы его сглаживать», – пояснил Д. Мурин.

Коридор, в котором работает Нацбанк, плавающий. То есть, как отметил представитель НБ, «мы не знаем, какой коридор сложится на следующий день». Коридор формируется под влиянием трех факторов: как поменялся курс, какой объем операций был совершен Нацбанком и какой складывается уровень золотовалютных резервов (ЗВР). «Под влиянием этих трех факторов автоматически каждый день пересматривается коридор», – пояснил Д, Мурин. При этом если колебания курса на бирже небольшие, то и участие Нацбанка незначительное, а если начинаются значительные колебания, то объем поддержки на рынке увеличивается.

Сейчас ситуация на валютном рынке стабилизировалась, хотя, не стал скрывать представитель Нацбанка, ключевой фактор здесь – население, которое продолжает формировать достаточно большой объем чистого предложения. В частности, сейчас население продает в месяц примерно 200 млн. долларов, а с депозитов снимает только около 100 млн. долларов. «То есть, еще 100 млн. долларов население достает из-под матрасов, как у нас говорят, либо из стеклянной банки и тратит на потребление», – констатировал представитель Нацбанка.

ЧИТАЙТЕ ТАКЖЕ: Нацбанк снял покров тайны со своих операций на бирже

Уперлись в структурные реформы

Хотя внешние условия для нынешнего состояния белорусской экономики Беларуси не являются определяющими, тем не менее, как сказал Д. Мурин, они очень сильно влияют на принятие Нацбанком тех или иных решений. У регулятора вызывает обеспокоенность состояние деловой активности в экономике.

Согласно майскому опросу Нацбанка, предприятий, сообщивших о снижении спроса на свою продукцию, оказалось на 25% больше, чем тех, которые такой проблемы не наблюдают. Снижение спроса на продукцию предприятий ведет к их закредитованности и росту количества убыточных предприятий. Сегодня задолженность предприятий по кредитам почти в 4 раза превышает их объем выручки, что в свою очередь создает риски для банков с точки зрения качества их кредитного портфеля.

Ухудшается внешнеэкономическая конъюнктура. «В последние 2 года был тренд на улучшение, а сейчас картинка поменялась», – констатировал Д. Мурин. Сработали два фактора: ухудшается сальдо по энергоносителям и снижается объем выручки от продажи калийных удобрений. «Если убрать их из рассмотрения, то останутся факторы, на которые мы можем влиять мерами политики, и здесь мы видим улучшение ситуации. Это говорит о том, что меры Нацбанка по достижению макроэкономической сбалансированности и обеспечению макроэкономической стабильности дают свой эффект», – отметил представитель НБ.

Вместе с тем, подчеркнул он, эффект от мер монетарной политики начинает уменьшаться. «Понятно, что в условиях структурных проблем в экономике достичь все исключительно монетарными мерами и вывести сальдо на положительный уровень нам вряд ли удастся», – признал Д. Мурин.

По его словам, макроэкономическая стабильности на валютном рынке достигнута «не за счет устойчивых факторов». Ведь предприятия, в отличие от граждан, сегодня не являются стабильными продавцами валюты. «Это еще раз подтверждает: без изменений в экономике добиться значимых результатов с точки зрения достижения макростабильности будет очень сложно», – констатировал Д. Мурин.

Ключевой фактор также – объем долга, который необходимо выплачивать. Пока Нацбанку с правительством удается удерживать ЗВР на уровне, близком к 4 млрд. долларов. «ЗВР должны быть большими, но текущее состояние экономики и долга не позволяют рассматривать задачу наращивания резервов без существенных изменений с точки зрения инвестиционного климата и проведения структурных реформ в экономике», – резюмировал представитель НБ.

Следовательно, без проведения структурных реформ Беларусь ждет не только стагнация экономики, но под сомнение поставлена макроэкономическая стабильность – главное на сегодняшних день «достояние» белорусской власти.

Взгляд экспертов: что ждет белорусскую экономику?

Макроэкономика: увядание деловой активности

В 2016 году экономика продолжит прохождение через «очищение рецессией». Продолжительность рецессии обусловливается перечнем факторов. Наиболее важным является депрессивность инвестиционного спроса. Фирмы не предрасположены к инвестициям, поскольку потенциал роста экономики (даже в случае относительно благоприятной внешней среды) очень слаб.

Депрессию инвестиционного спроса можно рассматривать как отражение структурных слабостей и недостатка источников экономического роста. Более того, низкая склонность к инвестированию усиливается высоким уровнем реальных процентных ставок, который монетарные власти вынуждены поддерживать для обеспечения относительной ценовой и финансовой стабильности.

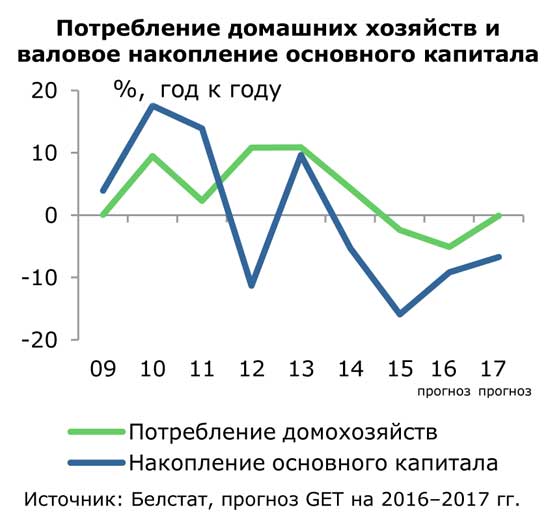

В Беларуси валовое накопление основного капитала сокращалось два года подряд и в 2015 году составило около 80% от уровня 2013 года, или около 77% от исторического пика в 2011 году. В 2016 году, вследствие эффекта низкой базы, темп сокращения валового накопления основного капитала будет ниже, чем в 2015 году: 9,2% против 15,9%. Этот же тренд сохранится и в 2017 году: ожидается сокращение валового накопления основного капитала на 6,7%.

Еще одним «двигателем» рецессии является потребительский спрос. В 2016 году ожидается, что расходы домашних хозяйств на конечное потребление существенно сократятся, поскольку в 2015 году имела место лишь начальная фаза их адаптации к новой реальности. Домашние хозяйства ожидали, что шок доходов окажется непродолжительным, а потому сокращали свое потребление в меньше мере, чем сокращались их доходы. Поэтому в 2016 году ожидается, что расходы на потребление домашних хозяйств сократятся на 5,1% (после спада на 2,1% в 2015 году). В 2017 году уровень потребления, вероятно, не изменится, поскольку стабилизируется и уровень реальных доходов.

Третий фактор рецессии – адаптация внешней торговли к «новой нормальности». Значительная часть соответствующих адаптаций уже произошла благодаря режиму плавающего обменного курса и низким ценам на нефть. Тем не менее, тенденция опережающего спада импорта относительно экспорта и внутреннего спроса сохранится, но ее фокус переместится с взаимодействия «экспорт-импорт» на взаимодействие «внутренний спрос -импорт».

Эксперты ожидают, что в 2016 году импорт в физическом выражении из стран, за исключением России, сократится на 10,6%. Импорт из России также будет сокращаться, но меньшими темпами – на 3,1%.

В отношении экспорта эксперты ожидают относительной стабильности в физических объемах поставок (поскольку большая часть его адаптаций к новым условиям уже произошла). По их оценкам, в целом чистый экспорт в 2016 году обеспечит ощутимый положительный вклад в прирост ВВП (5,6 процентного пункта). В 2017 году ожидается, что физические объемы экспорта и импорта будут близки к 2016 году (хоть некоторое сокращение импорта еще будет иметь место), а чистый экспорт обеспечит положительный вклад в прирост ВВП в размере 1.8 процентного пункта.

Описанный сценарий подразумевает, что в 2016 году рецессия продолжится: ВВП сократится на 2.0% после падения на 3.9% в 2015 году. Слабое восстановление выпуска –на 0.6% – будет иметь место лишь в 2017 году. Фактически, как отметил экономист BEROC, ассоциированный эксперт Исследовательского центра ИПМ Дмитрий Крук, это не рост, а возврат к стагнации: «Назвать это ростом язык не поворачивается. Нормальный рост для Беларуси – от 5 до 7%». Причем, чтобы белорусская экономика могла сократить отставание от других стран, такие темпы ей надо демонстрировать на протяжении не менее 10−15 лет.

Эксперты также обращают внимание на стремительное сокращение белорусского ВВП в долларовом выражении.

Ожидается, что в 2016 году ВВП составит 45.3 млрд.долларов, в 2017 году – 44.8 млрд. долларов. Для сравнения: в 2014 году ВВП Беларуси составлял 76.2 млрд. долларов. Как следствие, несмотря на относительно стабильный абсолютный уровень валового внешнего долга, его относительные индикаторы резко возрастут. А это означает и резко возрастающую долговую нагрузку, которая также может стать катализатором новых шоков.

Денежно-кредитная сфера: качество долгов угрожает финансовой стабильности

В монетарной сфере эксперты ожидают сохранения достаточно жесткой политики, воплощаемой в ограничении денежной массы. Это обусловит очень скромный прирост денежной базы – примерно на 4,5% в 2015 году и 2016 году.

Эксперты отмечают, что ограничение денежного предложения наряду с «автономной» частью сокращения спроса обусловит поддержание тренда на замедление инфляции. Однако за счет адаптации административно регулируемых цен и тарифов, а также воздействия удешевления национальной валюты на цены показатель инфляции будет сохраняться на относительно высоком уровне. В соответствии с прогнозом, среднегодовая инфляция по ИПЦ составит в 2016 году 12,1%, в 2017 году – 11,4%.

В то же время эксперты особо подчеркивают наличие существенных рисков финансовой нестабильности, что может обусловить гораздо более высокие показатели инфляции.

Во-первых, по-прежнему сохраняется вероятность пересмотра политики НББ в направлении резкого смягчения. Ряд представителей экономических властей рассматривают резкое смягчение монетарной политики в качестве эффективного инструмента выхода из рецессии. Во-вторых, дальнейший рост проблемных активов банков может поставить под вопрос их платежеспособность. Эта же ситуация может стать еще одним обоснованием для экстренного смягчения монетарной политики.

В-третьих, может снизиться способность государства обслуживать свои долговые обязательства в иностранной валюте. Такой шок видится особенно опасным, отмечают эксперты, поскольку качество государственного долга важно и для банковской системы: в активах банков велика доля государственных ценных бумаг.

В-четвертых, на фоне «слабого арсенала» экономической политики опасность представляют новые внешние шоки.

Что касается динамики обменного курса, то она, по оценкам экспертов, будет близка к показателям инфляции: в 2016 году среднегодовое значения курса доллара составит около 20,500 белорусских рублей, в 2017 году – около 22.500 белорусских рублей.

Государственные финансы: жесткая фискальная политика требует оптимизации расходов бюджета

Экономический спад автоматически ведет к сужению налоговой базы. Соответственно, для сохранения доходов бюджета правительство пересматривает систему льгот. В 2016 году наибольшие изменения произошли во взимании НДС, в частности, был введен налог на отдельные услуги ЖКХ. Еще одной мерой, направленной на поддержку уровня доходов, является повышение ставок акцизов. В частности, снижение цен на нефть создает возможность для повышения акцизов на топливо. Рост доходов от акцизов на алкоголь эксперты ожидают в 2017 году из-за слабого финансового положения сектора.

По оценкам экспертов, профицит консолидированного бюджета составит в 2016 году 1% от ВВП и 0.2% – в 2017 году, который будет направлен на обслуживание государственного долга.

Эксперты прогнозируют сокращение расходов, связанных с поддержкой национальной экономики, в том числе сектора ЖКХ. Однако масштабы данного сокращения будут невелики, так как в краткосрочном периоде оно усиливает риски неплатежеспособности в реальном секторе и финансовой нестабильности в банковском. Напротив, социальные расходы консолидированного бюджета вырастут, так как государство будет вынуждено увеличивать поддержку социально уязвимых групп населения.