31.10.2017, 9:30

Кредитный бум в Беларуси докатился до госпредприятий

В сентябре 2017 года кредитная задолженность коммерческих государственных предприятий в белорусских рублях увеличилась второй месяц подряд. Теперь можно с полной определенностью говорить о начале нового кредитного бума. Не стоит забывать, что предыдущий закончился девальвацией рубля…

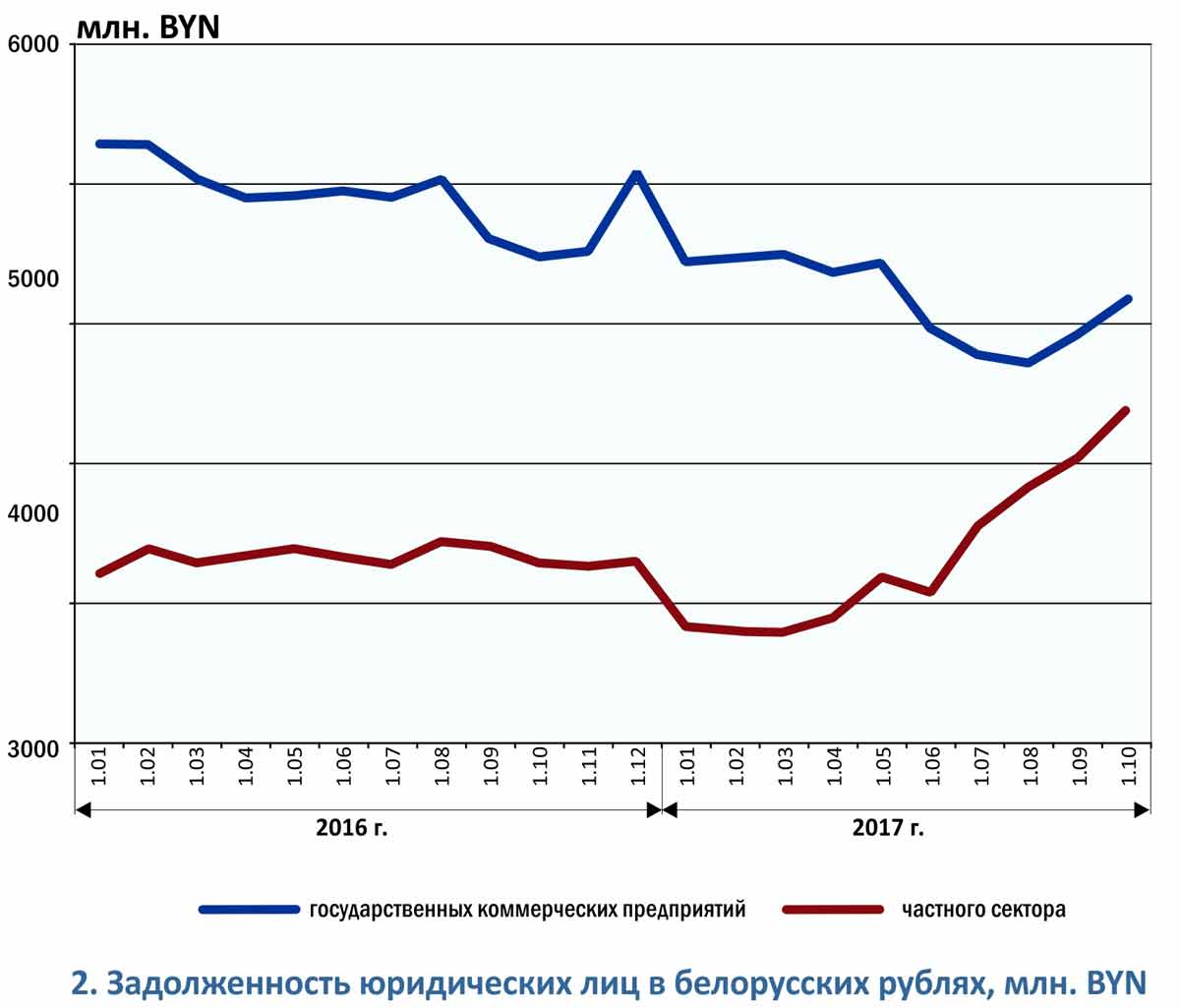

По данным Национального банка РБ, задолженность предприятий государственного сектора экономики в белорусских рублях в сентябре выросла по сравнению с августом на 158,2 млн. BYN — до 4,9 млрд. BYN. При этом аналогичная задолженность частных предприятий поднялась на 197,9 млн. BYN (до 4,4 млрд. BYN), что оказалось немного ниже прироста в августе.

Рублевые кредиты вместо валютных

Немного снизились и темпы прироста задолженности по потребительским кредитам населения, которые увеличились за сентябрь на 129,2 млн. BYN, и составили на 1 октября 2,6 млрд. BYN. Но зато задолженность по кредитам на финансирование недвижимости подросла чуть больше: на 56,8 млн. BYN — до 5,66 млрд. BYN.

В сумме задолженность по кредитам экономики, номинированным в белорусских рублях, в сентябре увеличилась на 536,5 млн. BYN и достигла 17,7 млрд. BYN. В процентном выражении прирост составил 3,1% против 2,9% в августе.

Однако общую картину несколько портят кредиты в иностранной валюте, задолженность по которым продолжает снижаться. В частности, задолженность экономики по валютным кредитам за сентябрь упала на 130,5 млн. USD. То есть, некоторые предприятия заменяют валютные кредиты на рублевые. С точки зрения дедолларизации экономики Беларуси это положительный процесс, причем его масштабы довольно значительны. С начала текущего года активы белорусских коммерческих банков в иностранной валюте снизились уже на 1,5 млрд. USD и составили на 1 октября 18,72 млрд. USD. Только за сентябрь они сократились на 319,6 млн. USD.

В то же время, активы в белорусских рублях в сентябре увеличились на 456,5 млн. BYN (до 27,5 млрд. BYN). За девять месяцев они поднялись на 2,7 млрд. BYN.

Но столь значительный прирост не смог обеспечить рост активов коммерческих банков (без учета Банка развития). На 1 октября 2017 года они достигли 64,42 млрд. BYN, что на 0,05 млрд. BYN ниже активов на 1 января того же года.

Впрочем, на самом деле активы банковской системы страны выросли, ведь кроме коммерческих банков финансированием экономики занимается еще и Банк развития, активы которого за январь-сентябрь текущего года увеличились на 433,6 млн. BYN — до 5,73 млрд. BYN. Это около 9% от величины активов коммерческих банков.

Примерно такой же является и доля Банка развития в кредиторской задолженности. Правда, величина кредитов, выданная им клиентам, выросла с начала года всего на 52 млн. BYN и достигла 3,1 млрд. BYN. Но за III квартал данные кредиты приросли на 107 млн. BYN, то есть их увеличение произошло именно в III квартале. Это значит, что Банк развития тоже присоединился к кредитному буму, но позднее, чем коммерческие банки, возможно потому, что его клиентами являются государственные предприятия.

В выигрыше государственные банки

В то же время, соотношения чистой прибыли, получаемой Банком развития, с чистой прибылью коммерческих банков выглядит непропорционально большим.

Чистая прибыль последних за девять месяцев 2017 года достигла 653,8 млн. BYN, а аналогичная прибыль Банка развития составила 163,8 млн. BYN. То есть на долю Банка развития приходится примерно пятая часть прибыли, полученной банковской системой РБ (без учета Нацбанка). Это выглядит, довольно странно, так как по идее Банку развития должны передаваться токсичные активы государственных банков, которые ухудшают их баланс. Но каким-то образом, даже такие «плохие» активы в Банке развития приносят весьма солидную прибыль.

Судя по данным Нацбанка, на подъеме экономики в Беларуси удается заработать, главным образом, государственным банкам. За 12 месяцев (с октября 2016 года по сентябрь 2017 года) они получили чистую прибыль в объеме 463,5 млн. BYN, что превысило чистую прибыль за предшествовавшие 12 месяцев, в 2,8 раза. В то же время белорусские банки, созданные с участием иностранного капитала, сумели увеличить свою прибыль всего на 0,4% — до 457,7 млн. BYN.

Впрочем, ситуация может объясняться характером экономического подъема в нашей стране, за который ответственны, в основном, крупнейшие государственные предприятия, которые обслуживаются в государственных же банках. А частный бизнес, ориентированный, в значительной степени на внутренний рынок, пока не испытывает особого подъема, так как доходы населения еще до недавних пор сокращались и только в последние месяцы пошли в рост. Но рост объемов кредитования способен изменить данную тенденцию, так как финансирование банками населения приведет к росту спроса на внутреннем рынке страны и поддержит торговые предприятия, а также частные компании, ориентированные на внутренний рынок.

Оживление кредитования, таким образом, должно помочь не только экономике, но и самим банкам, доходы которых от предоставления кредитов стремительно сокращаются вследствие падения ставок по кредитам. Так, валовые процентные доходы банков за январь-сентябрь 2017 года снизилась по сравнению с аналогичным периодом прошлого года на 23% и составили 3,98 млрд. BYN. Правда, чистые процентные доходы оказались на 3,3% больше, чем в январе-сентябре 2016 года, и достигли 2,25 млрд. BYN. Но по итогам года, скорее всего, будет зафиксировано их сокращение. Компенсировать его можно только за счет расширения объемов кредитования.

Этот процесс происходит и с Банком развития, чистые процентные доходы которого по итогам девяти месяцев текущего года снизились до 241 млн. BYN c 250,3 млн. BYN по итогам аналогичного периода прошлого года.

Так что кредитный бум белорусским банкам необходим, пожалуй, не меньше, чем предприятиям и населению. Что касается его возможных негативных последствий для стабильности белорусских финансов, то об этом беспокоится еще рано. Все зависит от того, за счет каких ресурсов банки будут выдавать кредиты. Пока у них хватает привлеченных средств, но уже в ближайшие месяцы ситуация изменится, так как объемы кредитования увеличиваются намного быстрее прироста рублевых пассивов банков. Если средства предоставит государство, это может со временем дестабилизировать финансовый рынок страны. А если нет, то возможен рост ставок по кредитам, что замедлит кредитный бум.

Читайте также:

- Беларусь заняла на внешних рынках по линии госдолга более миллиарда долларов, погасила — почти полтора

- Идея Банк прекращает свою деятельность в Беларуси

- Внешний госдолг Беларуси сокращается, внутренний — растет

- Нацбанк отменил рекомендации о размере ставок по валютным депозитам

- Акционеры Франсабанка отказались от сделки с Альфа-банком — официальный комментарий