14.11.2016, 9:03

Проблемные активы: вызов для банковского сектора

В последние месяцы одной из наиболее обсуждаемых в экспертном сообществе экономических проблем является ухудшающееся качество активов в банковском секторе и его влияние на устойчивость функционирования белорусских банков. Так, эксперты Международного валютного фонда в отчете по оценке стабильности финансовой системы обращают внимание на быстрый рост проблемных кредитов в банковском секторе Республике Беларусь и отмечают, что «в результате ухудшения внутренней и внешней макроэкономической среды банки столкнулись со значительным увеличением объема проблемных кредитов и снижением доходности».

Специалисты Национального банка подчеркивают, что наиболее значимым риском для устойчивой работы банковского сектора является кредитный риск, и указывают на угрозы устойчивому функционированию банковского сектора, обусловленные высокой закредитованностью предприятий, спадом экономической активности, ухудшением финансовых показателей корпоративного сектора. Тема действительно актуальная, если принять во внимание ухудшающееся экономическое положение и участившиеся разговоры о структурных реформах, которые на первом этапе, как правило, сопровождаются быстрым ростом проблемных активов в банковском секторе.

Масштабы и причины проблемы

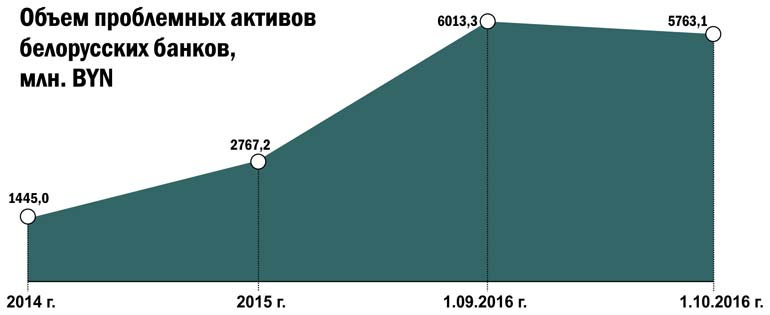

Согласно методологии Национального банка проблемные активы представляют собой активы, подверженные кредитному риску, классифицированные по III-V группам риска (к I группе относят наиболее надежные активы, к V группе – наименее надежные). В 2015-2016 гг. объем проблемных активов белорусских банков существенно возрос. В 2015 году их величина увеличилась с BYN 1445,0 млн. до BYN 2767,2 млн. (+91,5%), в 2016 году темп их прироста заметно ускорился – до BYN 6013,3 млн. по состоянию на 01.09.2016 (почти в 2,2 раза). Объем проблемных активов банковского сектора увеличивался в течение 10 месяцев подряд, начиная с ноября 2015 года. Соответственно, доля проблемных активов банков в активах, подверженных кредитному риску, выросла с 4,4% на начало 2015 года до 6,8% на 01.01.2016 и 14,8% на 01.09.2016.

Согласно последним данным Национального банка по состоянию на 01.10.2016 объем проблемных активов банковского сектора сократился до BYN 5763,1 млн. (BYN -250,2 млн.), а их удельный вес в общем объеме активов, подверженных кредитному риску, снизился до 14,3%. Вместе с тем последние цифры пока не меняют общей картины, иллюстрирующей существенное ухудшение качества активов банковского сектора.

Негативная динамика проблемных активов банков формировалась на фоне значительного ухудшения экономической конъюнктуры и финансового состояния предприятий реального сектора экономики, которое и стало непосредственной причиной быстрого роста «плохих» активов банковского сектора. Однако фундаментальной причиной роста проблемных активов в банковском секторе является кризис централизованной экономики, воплощенный в низкой эффективности государственного сектора, падении конкурентоспособности отечественных предприятий, сильных искажениях в размещении ресурсов в экономике на фоне сокращения возможностей государства обеспечивать финансовую поддержку предприятиям. Значительное ухудшение качества банковских активов представляет собой неизбежное наследство модели функционирования банковского сектора, основанной на директивном распределении кредитных ресурсов. Вопрос лишь в том, когда оно дает о себе знать.

Итак, по состоянию на 1 октября текущего года удельный вес проблемных активов белорусских банков превысил 14%. Много ли это? Ответ зависит от того, как оценивать данный показатель. С одной стороны, в бюллетенях банковской статистики, размещенных на сайте Национального банка, нам не удалось отыскать в предыдущих периодах столь же высокие значения показателя, характеризующего долю проблемных активов банков. То есть нынешние значения показателя являются беспрецедентно высокими для отечественного банковского сектора и заслуживают особого внимания. С другой стороны, как показывает опыт стран ЦВЕ, в период кризиса административно-командной экономики и на первых этапах системных экономических преобразований уровень проблемных кредитов в банковском секторе достигал 30-40% (в некоторых случаях и по отдельным банкам даже большего удельного веса) совокупного кредитного портфеля. И на этом фоне текущий уровень проблемных активов в отечественном банковском секторе пока не является критичным и препятствующим его нормальному функционированию.

Так, по состоянию на 1 октября 2016 года созданные банками специальные резервы покрывали их проблемные активы почти на 40% (это означает, что потенциальные потери активов на сумму BYN 2275,9 млн. уже учтены в расходах банковского сектора). И если исходить из того, что все проблемные активы белорусских банков одномоментно окажутся невозвратными (что, конечно, маловероятно), то это приведет к убыткам в банковском секторе в результате резкого роста расходов на покрытие кредитного риска и снижению нормативного капитала примерно на 35% (принимая в расчет месячную прибыль банковского сектора). Тогда достаточность нормативного капитала (ключевой показатель устойчивости банков) составит около 11,7% и превысит минимально допустимое значение, установленное Национальным банком (10%).

Однако при оценке уровня проблемных активов банковского следует учитывать не только текущую ситуацию, но и их потенциальную динамику. Дело в том, что кризисные явления в экономике, сокращение финансовой поддержки государственных предприятий и активизация структурных изменений в экономике могут создавать предпосылки для дальнейшего роста проблемных активов в банковском секторе. Реструктуризация и вывод с рынка неэффективных предприятий будет оказывать очевидное влияние на качество активов банков, которые ранее кредитовали эти предприятия. С учетом того, что в белорусской экономике фактически не начинались структурные преобразования, а государство по-прежнему оказывает существенную поддержку неэффективным предприятиям, потенциал роста в будущем проблемных активов в банковском секторе весьма высок.

Как поступают с проблемными активами?

Вне зависимости от способов распоряжения проблемными банковскими активами требуется предварительная диагностика (предпочтительно независимая) качества кредитного портфеля, а также оценка фактического размера проблемных (потенциально проблемных) активов и величины потенциальных убытков банков. В ходе дальнейшего распоряжения проблемными банковскими активами применяют два основных подхода: централизованный и децентрализованный.

Централизованный подход основывается на переводе проблемных долгов в созданное для этих целей государственное агентство по управлению активами, на которое возлагаются функции взыскания проблемных долгов и часто реструктуризации неплатежеспособных предприятий. Покупка проблемных активов, как правило, осуществляется за счет средств, полученных от продажи государственных ценных бумаг банкам, которые передают активы в агентство.

Децентрализованный подход предусматривает рекапитализацию банков, имеющих проблемную задолженность, и не полагается на перевод «плохих» кредитов в специальное агентство. Для банков устанавливаются жесткие бюджетные ограничения, они в полном объеме формируют резервы по проблемным активам и самостоятельно осуществляют комплекс мер по взысканию задолженности.

В нашей стране до настоящего времени отсутствовал целостный подход к управлению проблемными банковскими активами. Впрочем, это и не удивительно, принимая во внимание то, что проблема качества активов белорусских банков громко заявила о себе только в последнее время.

Белорусские банки в основном самостоятельно принимали комплекс мер, направленных на управление проблемными активами. При этом государство оказывало регулярную поддержку банкам, находящимся под его контролем и участвующим в директивном кредитовании. Такая поддержка позволяла поддерживать качество активов на относительно высоком уровне и реализовывалась посредством прямых и косвенных методов: оказание финансовой поддержки крупным кредитополучателям, исполнение гарантий органами государственного управления в случае непогашения задолженности заемщиками, регулярные рекапитализации банков и т.д.

После создания Банка развития в процессе управления проблемными банковскими активами стали появляться элементы централизованного подхода. Одной из основных задач этой кредитно-финансовой организации на первых этапах деятельности являлось приобретение активов, сформированных другими банками в рамках реализации государственных программ. В результате перевод проблемных активов банков в Банк развития стал одним из каналов поддержки государством банковского сектора и инструментом очистки балансов банков от проблемных кредитов, выданных в рамках государственных программ (хотя распоряжение проблемными активами не является классической функцией банков развития).

В последнее время очистка банковских балансов также осуществлялась путем погашения проблемных кредитов крупных государственных предприятий за счет бюджетных средств, полученных от выпуска государственных облигаций и их реализации банкам, на балансе которых находились проблемные активы. Такие операции де-факто не решали проблему «плохих» активов, связанную с неплатежеспособностью заемщиков, однако, позволяли ограничить и без этого высокие темпы роста проблемных активов в банковском секторе в 2015-2016 гг.

Относительно новым решением в данной сфере является также создание в текущем году Агентства по управлению активами, основной задачей которого является приобретение у банков (ОАО «Белагропромбанк») и Банка развития кредитов, предоставленных сельскохозяйственным организациям (подлежащим досудебному оздоровлению либо в отношении которых необходимо проведение процедур экономической несостоятельности), а также обслуживание этих кредитов. Созданное агентство должно приобретать проблемные активы ОАО «Белагропромбанк» и Банка развития согласно утверждаемому перечню с использованием бюджетных средств, ранее размещенных в указанных финансовых институтах для фондирования передаваемых активов либо полученных от закрытой продажи им облигаций органов государственного управления.

Пожалуй, основная претензия к подходам, используемым государством в последнее время для решения проблемы «плохих» кредитов – это то, что они в большей степени нацелены на текущее, а не долгосрочное решение рассматриваемой проблемы. Долгосрочное решение проблемы лежит в плоскости создания адекватных рыночных стимулов в деятельности банков и предприятий. К сожалению, повторяющиеся рекапитализации банков, контролируемых государством, и спасения неплатежеспособных государственных предприятий путем приобретения у банков их проблемной задолженности не способствуют возникновению таких стимулов, а скорее порождают проблему морального риска и рентоориентированного поведения.

Возможные подходы к решению проблемы

Как нам представляется, оптимальным способом управления проблемными активами является совмещение централизованного и децентрализованного подходов, поскольку он предусматривает участие в процессе погашения проблемных кредитов наибольшего количества экономических субъектов и способствует распределению ответственности за погашение долгов между ними.

Проблемные активы относительно высокого качества целесообразно сохранить за банками с целью принятия ими мер по погашению указанных активов. В этом случае банковские институты будут нести ответственность за ранее принятые решения в части предоставления кредитов, которые впоследствии стали проблемными, а также совершенствовать навыки работы с кредитополучателями по погашению кредитов. В то же время директивные кредиты и наиболее сложные с точки зрения погашения активы (например, проблемные кредиты крупным кредитополучателям, имеющим задолженность перед большим количеством кредиторов) следует переводить в агентство по управлению активами. Данный подход позволит банкам сконцентрировать внимание на совершенствовании процедур кредитования, экспертизы кредитных проектов и управления рисками.

Так что создание агентства по управлению активами в нашей стране кажется верным решением исходя из объема директивного кредитования и количества проблемных заемщиков, особенно с учетом потенциального роста «плохих» кредитов в условиях возможных структурных реформ. Принимая во внимание системный характер проблемы «плохих» кредитов в банковском секторе, нам представляется, что мандат агентства должен быть более широким и не ограничиваться только обслуживанием кредитов, предоставленных неплатежеспособным сельскохозяйственным организациям. С другой стороны, следует помнить, что в некоторых странах аналогичные агентства не преуспели в погашении проблемных кредитов, поскольку были перегружены активами, которыми необходимо было управлять. Возможное решение состоит в создании для каждого из банков, контролируемых государством, которые наиболее активно использовались для директивного кредитования, отдельной организации, в которую переводятся проблемные активы данного банка.

Для успешной деятельности агентства в части погашения проблемных активов необходимо соблюдение ряда принципов, включая:

а) четкие, ясные и публично сформулированные цели деятельности, предусмотренные мандатом организации;

б) ограниченный срок на достижение целей, предусмотренных мандатом;

в) наличие широких, законодательно определенных полномочий по управлению активами (реализация залогового имущества, продажа активов на вторичном рынке, выполнение функций «главного кредитора», контролирующего выполнение планов по реструктуризации проблемных заемщиков, инициирование процедуры банкротства и др.);

г) автономия в оперативной деятельности и самостоятельность в определении инструментов и темпа погашения активов;

д) обеспечение надзора и общественного контроля за деятельностью агентства.

Насколько можно судить из опубликованных актов законодательства, регламентирующих деятельность агентства, мы на данный момент имеем следующее:

а) размытые цели в виде «создания условий для комплексного реформирования системы финансирования сельскохозяйственного производства» (очистка баланса ОАО «Белагропромбанк» от проблемных активов, связанных с сельскохозяйственным сектором, является важной целью создания агентства, но не имеет отношения к непосредственным целям его деятельности);

б) срок действия мандата агентства не определен (косвенно на такой срок может указывать максимальный период, на который предоставляется рассрочка погашения кредитов);

в) полномочия агентства ограничены участием в досудебном оздоровлении кредитополучателей, правом обращать взыскание на заложенное имущество, предоставлением отсрочки (рассрочки) погашения кредита и процентов по нему;

г) государство предписывает агентству установить процентную ставку по передаваемым кредитам в размере 3% годовых, а также предоставить отсрочку и рассрочку погашения основного долга и процентов;

д) информация о структуре органов управления и механизмах надзора за деятельностью агентства пока не публиковалась. Поэтому отметим здесь, что повышению эффективности деятельности агентства будет способствовать: разделение функций оперативного управления и функций стратегического руководства и контроля, надзор за деятельностью агентства со стороны регулятора финансового рынка, периодическая публикация информации о размере переведенных и погашенных активов.

***

Реструктуризации банковских балансов как изолированной меры недостаточно для решения проблемы «плохих» кредитов банковского сектора в долгосрочном плане. Для устойчивого положительного эффекта необходимо выполнение по меньшей мере двух внешних для банковского сектора условий: реструктуризация предприятий государственного сектора экономики и прекращение вмешательства государства в процесс распределения кредитных ресурсов банковским сектором.

Два этих условия являются взаимодополняющими и поддерживающими друг друга. Реформа государственных предприятий, направленная на повышение их эффективности и вывод с рынка нежизнеспособных компаний, будет снижать потребность в их поддержке со стороны государства, в том числе за счет предоставления директивных банковских кредитов. Ликвидация директивного кредитования в свою очередь будет способствовать ужесточению бюджетных ограничений для предприятий и создавать необходимые стимулы для их реструктуризации и повышения эффективности. Все это позволяет нам сделать вывод о том, что долгосрочное решение проблемы «плохих» активов в банковском секторе возможно исключительно тогда, когда такая реформа поддерживается структурными преобразованиями в реальном секторе экономики.