17.02.2016, 9:56

Жители Беларуси опасаются держать валюту в банках

Третий месяц подряд в Беларуси наблюдается ускоряющийся отток валютных депозитов населения из банков. Оставшиеся вкладчики размещают валюту на небольшие сроки. Что это – перестраховка или разумная предосторожность?

Чтобы ответить на этот вопрос, надо разобраться в причинах, которые привели к оттоку валюты населения из банков. Начался он в ноябре 2015 года, то есть после объявления о реформировании системы депозитов посредством введения безотзывных вкладов, снижения ставок по отзывным депозитам и введения налогообложения доходов по некоторым вкладам.

Ставки не компенсируют риски

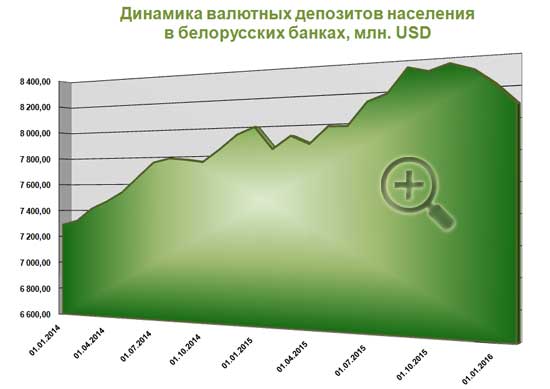

Но отток вкладов в ноябре 2015 года был еще небольшим: 42,2 млн. USD. В декабре реформы продолжались и валютные депозиты населения сократились еще на 97,5 млн. USD. В январе 2016 года реформы были почти завершены фактическим устранением сберегательных карточек как класса, что произвело крайне негативное впечатление на владельцев этих карт. В результате валютные депозиты физических лиц в белорусских банках за январь сократились на 128,1 млн. USD и составили на 1 февраля текущего года 8,09 млрд. USD. Это уровень лета 2015 года (см. рисунок).

В наибольшей степени в январе снизилась величина переводных валютных депозитов населения, то есть в основном средства на карточках: на 102,3 млн. USD (19,6%), до 419 млн. USD. Владельцы карточек не захотели перекладывать валюту на срочные валютные депозиты, на что указывает сокращение суммы средств на таких депозитах за месяц на 25,8 млн. USD (0,3%), до 7,67 млрд. USD.

Таким образом, многих вкладчиков не устраивает потеря возможности изъятия валюты из банка в случае возникновения такой необходимости, которую им давали сберегательные карточки. Это как раз и указывает на недоверие людей к банковской системе страны. То есть валюту держать на карточках можно, но проценты по ним снизились почти до нуля, что сделало эту операцию бессмысленной, учитывая то, что риски сохранности средств в банках никуда не исчезли.

Сокращение валютных депозитов населения за последние три месяца оказалось намного значительнее, чем в начале прошлого года, когда произошла существенная девальвация белорусского рубля и существовали ограничения на сделки с наличной валютой. Тогда сумма валютных депозитов упала только в январе, но затем начала расти. Этому способствовала существовавшая на тот момент привлекательная для населения система депозитов в банках. А именно: были сберегательные карты, а ставки по валютным депозитам находились на довольно привлекательном уровне. В частности, средняя ставка по новым депозитам на срок свыше 1 года в январе 2015 года составляла 6,1% годовых.

Но за прошедший год ситуация со ставками изменилась кардинально. Средняя ставка по новым валютным депозитам на срок свыше 1 года сократилась на треть (на 2 процентных пункта) и составила в январе текущего года 4,1% годовых. Причем снижение еще не завершилось: в декабре 2015 года данная ставка равнялась 4,3% годовых.

Низкий уровень ставок по вновь открываемым депозитам отражает не только общее снижение уровня процентных ставок в банках, но и недоверие населения к сохранению средств в банках вообще, так как сейчас можно найти ставки в размере и 5% годовых по валютным вкладам на сроки в несколько лет. Например, в Беларусбанке, лидирующем среди белорусских банков по объемам депозитов населения, есть безотзывной вклад в валюте на два года с доходностью 5% годовых. Но средняя ставка по новым долгосрочным депозитам в январе составила, повторим, всего 4,1% годовых, а это значит, что на 2 года под 5% практически никто средства не вкладывает. Люди боятся доверять деньги банкам на столь длительные сроки, поэтому предпочитают открывать депозиты с меньшим сроком, хотя по ним проценты ниже.

Примерно такой же была динамика ставок в 2015 году и по депозитам физических лиц в иностранной валюте на срок до 1 года. Средняя ставка по таким вкладам в январе текущего года, правда, осталась без изменения на уровне 3,6% годовых, но за год она снизилась на 1,9 процентного пункта. И тут ставка но новым депозитам в январе оказалась намного ниже максимальной, которая находится на уровне около 4% (при размещении средств на срок около трех кварталов). То есть при выборе краткосрочных депозитов физические лица предпочитают отзывные депозиты всего на несколько месяцев.

На долгий срок деньги вкладывать страшно и неразумно

Правда, в текущем году у населения появилась возможность приобрести валютные облигации Минфина со сравнительно высокой доходностью. В январе на Белорусской валютно-фондовой бирже началось размещение доступных физическим лицам долларовых облигаций со сроком обращения, равным примерно полутора годам, и доходностью 5,5% годовых. А с 17 февраля началось размещение трех- и четырехлетних долларовых облигаций с доходностью 6,2 и 6,9% годовых соответственно.

Ставки выглядят привлекательными, но сроки обращения не лезут ни в какие ворота. Кто сейчас готов загадывать на 4 года вперед? За это время не только с рублем, но и с долларом непонятно что может произойти (он может, в частности, значительно ослабеть по отношению к евро).

К тому же Минфин не обещает выкупать облигации до истечения срока их обращения, хотя теоретически их можно продать на вторичном рынке, которого еще нет. Только в перспективе в Беларуси должен сформироваться вторичный рынок подобных ценных бумаг, где их можно будет легко реализовать. Однако доходность валютных облигаций Минфина в настоящее время является относительно низкой для сроков их обращения и существующих рисков, поэтому продать такие облигации на вторичном рынке удастся, скорее всего, с убытком для их покупателя на бирже. То есть доходность по четырехлетним облигациям, реализованным на вторичном рынке, окажется не 6,9% годовых, а намного ниже.

Учитывая указанные обстоятельства, физические лица вряд ли станут массово переводить свои средства в ценные бумаги Минфина. Покупать долларовые облигации со сроком обращения 4 года сейчас могут только люди чрезмерно беспечные или финансово безграмотные. Среди жителей Беларуси, делающих сбережения, таких, скорее всего, немного.

Ставки по валютным вкладам и государственным облигациям в настоящее время не компенсируют риски при хранении средств в банках, особенно на долгие сроки. Это реальность. Действительно, в стране экономический кризис, риски вложения в экономику возросли, золотовалютные резервы падают, банки вводят ограничения на снятие средств с карточек и т. д. Ситуацию усугубляет мировой кризис на нефтяном рынке, а рынкам ценных бумаг во всех странах мира грозит крах.

Но дело не только в страхах и рисках потерять деньги в банке или из-за девальвации той или иной валюты. Любой кризис – это возникновение возможностей. Сейчас падают цены на недвижимость, в России и других странах время от времени девальвируются их валюты по отношению к белорусскому рублю. В таких условиях могут возникать удобные моменты для совершения выгодных покупок – недвижимости, машин и т. п. А если вложить валюту в банки на длительные сроки, то воспользоваться удобным шансом уже не удастся.

Так что те люди, которые забирают валютные средства из банков или размещают их на сравнительно короткие сроки, поступают правильно, демонстрируя свою финансовую грамотность и ответственность. Это разумная предосторожность. Все валютные средства из банков забирать, пожалуй, не стоит, но увеличение доли наличных в сбережениях сейчас оправданно. Такое поведение соответствует возросшим рискам.

Измениться ситуация с предпочтениями населения Беларуси может только после наступления некоторой ясности по поводу перспектив белорусских финансов. Многое зависит от того, будут ли получены кредиты от МВФ и Евразийского фонда стабилизации и развития. Президент Беларуси Александр Лукашенко 16 февраля сообщил, что президент и премьер-министр России обещали выделить средства, но, как говорится, обещанного три года ждут.

На настроение населения повлияет и перспектива принятия пакета документов, которые обсуждались на совещании правительства с президентом 16 февраля. Но что написано в этих документах, никто не знает. Нельзя исключить, что вместо того, чтобы успокоить население, они только увеличат тревогу. Скоро узнаем.

Читайте также:

- Российские владельцы белорусских евробондов уведомили Минфин РБ о дефолте

- Минфин Беларуси собирается разместить гособлигации в юанях

- Минфин Беларуси заплатил некоторым держателям еврооблигаций белорусскими рублями

- Беларусбанк вводит новые ограничения на снятие наличных с карточек банков-нерезидентов

- Внешний госдолг Беларуси снизился в 2021 году, внутренний — вырос