18.01.2018, 9:05

Ставки по рублевым депозитам достигли дна, по валютным падение продолжается

Фото rbc.ru

Период снижения процентов по кредитам и депозитам в белорусских рублях в банках Беларуси близок к завершению. Ставки по депозитам уже лежат на дне и даже пытаются расти. Проценты по кредитам прекратят снижаться в ближайшие пару месяцев.

Кредитный бум, который начался в Беларуси во второй половине 2017 года, вызвал рост спроса банков на рублевые ресурсы. Это привело вначале к замедлению темпов снижения ставок по рублевым депозитам, а в конце 2017 года даже к их небольшому подъему (рис. 1).

Проценты по депозитам опустились до уровня инфляции

В частности, средняя ставка по новым рублевым депозитам юридических лиц на срок до 1 года в декабре 2017 года поднялась до 5,7% годовых с 5,5% в ноябре. Однако ставка на срок свыше 1 года снизилась до 5,1% с 5,2%. Ставка по новым краткосрочным депозитам физических лиц снизилась до 6,5% с 6,6% в ноябре, а по долгосрочным осталась без изменения на уровне 9,9% годовых. Но в ноябре по всем этим вкладам наблюдался подъем ставок.

Таким образом, похоже, что проценты по рублевым депозитам уже достигли дна. Для долгосрочных депозитов населения дно оказалось на уровне около 10% годовых, для всех остальных – на уровне немногим выше 5% годовых.

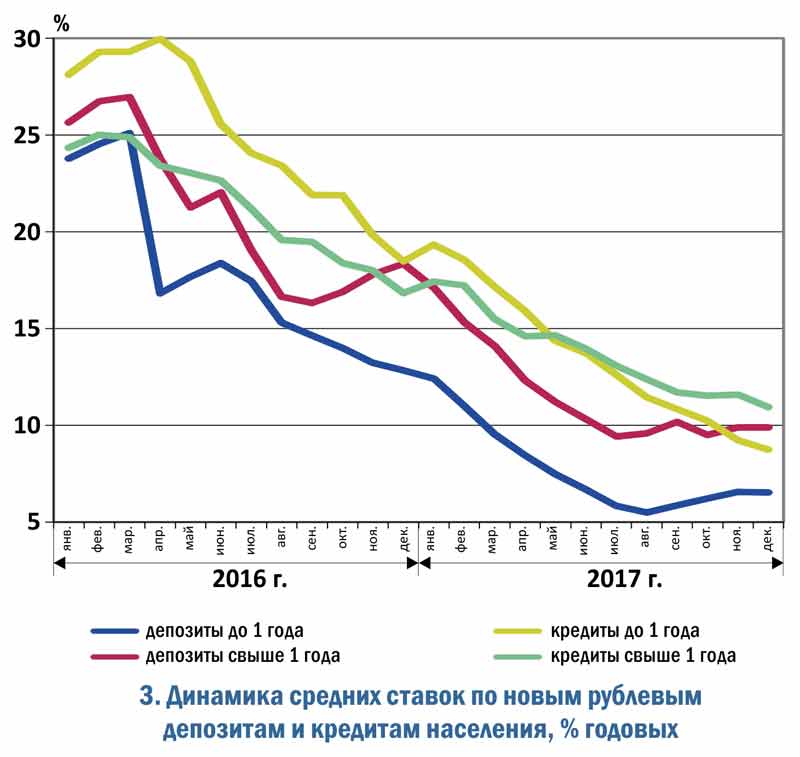

В то же время, ставки по рублевым кредитам продолжают снижаться, причем примерно одинаковыми темпами на протяжении около двух лет (рис. 2). Но этот процесс приближается к завершению, так как проценты по кредитам уже вплотную приблизились к ставкам по депозитам (рис. 3). Банки не смогут предоставлять кредиты себе в убыток, поэтому процесс удешевления кредитов должен вот-вот закончиться.

Признаки завершения этого процесса уже появились: в декабре 2017 года средняя ставка по новым краткосрочным кредитам юридическим лицам опустилась всего на 0,1 процентного пункта (до 11,1% годовых), тогда как в ноябре снижение составляло 0,2 процентного пункта. А темпы снижения ставок по долгосрочным кредитам предприятиям в декабре упали до 0,4 процентного пункта с 0,8 в ноябре. Правда, средняя ставка по кредитам населению на срок свыше 1 года в декабре снизилась до 10,9% годовых с 11,6% годовых в ноябре. Но это особый случай, ведь речь идет о кредитовании недвижимости, которое осуществляется, в основном, в рамках специальной государственной программы адресного субсидирования.

Таким образом, можно ожидать, что в ближайшие месяцы ставки по рублевым кредитам также достигнут дна. Конечно, у них еще есть резерв сокращения, и теоретически они даже могут опуститься ниже ставок по депозитам, так как у банков есть средства на текущих счетах (переводные депозиты) населения и предприятия, которые размещены там практически под нулевую ставку. Но предел уже явно близок.

Более того, не исключен некоторый подъем ставок, так как проценты по краткосрочным вкладам уже находятся практически на уровне инфляции, составившей в 2017 году 4,6%, а она в 2018 году может вырасти. На это указывает, в частности, увеличение в конце 2017 года инфляционных ожиданий, согласно опросу, проведенному Нацбанком. Кроме того, в 2017 году многие инфляционные индикаторы оказались намного выше темпов роста потребительских цен, что указывает на накопление инфляционного потенциала. Так, цены производителей промышленной продукции в 2017 году поднялись на 11,2%, цены производителей сельскохозяйственной продукции на 12,2%, цены в строительстве выросли на 8,5%, а тарифы на перевозку грузов – на 6,5%.

Насколько поднимется инфляция в текущем году, сказать сложно, это зависит, по-видимому, от того, в какой степени будет увеличена зарплата.

Валютные вклады продолжают дешеветь

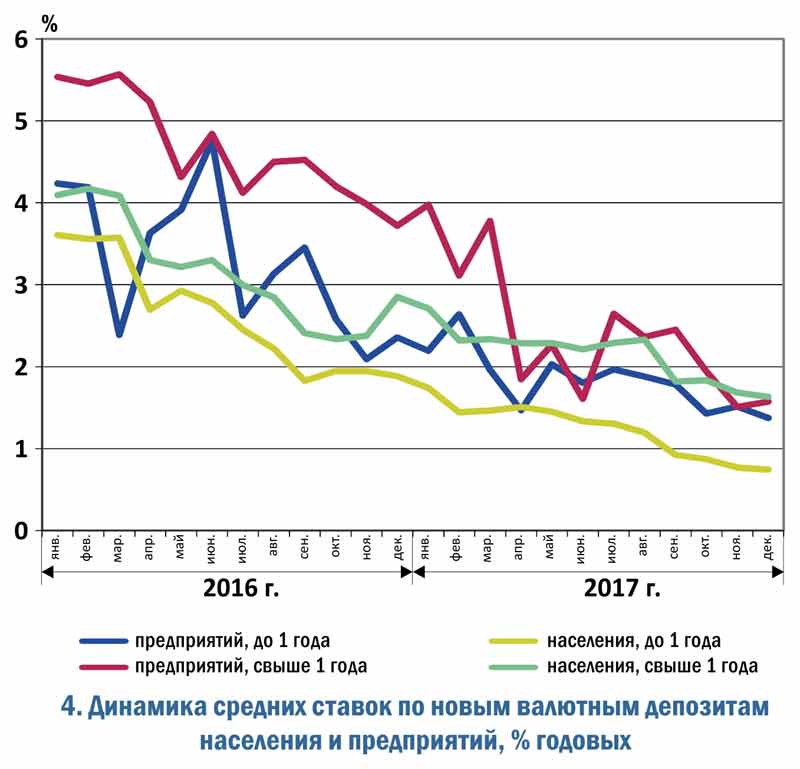

В отличие от ставок по рублевым депозитам, проценты по валютным вкладам продолжают сокращаться, хотя весной и летом 2017 года они предприняли попытку стабилизироваться (рис. 4). Но попытка оказалась неудачной, по-видимому, благодаря Нацбанку, который пытается снизить привлекательность сбережений в иностранной валюте по сравнению с рублевыми депозитами. Это привело к тому, что ставки устремились к нулю. В частности, средняя ставка по новым валютным депозитам населения на срок до 1 года в декабре 2017 года упала до 0,7% годовых с 0,8% в ноябре 2017 года и 1,9% в декабре 2016 года.

В результате в финансовой системе Беларуси в настоящее время возник дисбаланс между ставками и рисками по валютным депозитам. В 2017 году белорусский Минфин разместил еврооблигации за рубежом под 6,875% годовых. Заимствования правительства считаются самыми надежными, поэтому эта величина указывает на потенциальный минимальный размер ставок по валютным депозитам в РБ. Но у нас банки, обладающие меньшей надежностью, чем правительство РБ, заимствуют средства на внутреннем рынке по намного более низким ставкам. То есть, сложился дисбаланс между ставками и риском размещения средств на депозитах.

Дисбаланс существует не только на рынке валютных депозитов, но и в сфере валютных облигаций.

Так, 3 января 2018 года Минфин начал прямую продажу через Белорусскую валютно-фондовую биржу облигаций в долларах США для физических лиц, доходность которых составляет 4,4% годовых. Срок их обращения составляет 1.901 день, номинал – 1 тыс. USD. Облигации до наступления срока погашения не выкупаются, но теоретически их можно продать на бирже. Минфин, продавая такие облигации, рассчитывает сформировать их вторичный биржевой рынок, но пока что особого успеха не добился.

На рынке имеются также и банковские облигации, за которыми не надо обращаться на биржу. В частности, Белагропромбанк с 15 января продолжил размещение долларовых облигаций 219-220-го выпусков для физических лиц в долларах США. Доходность по ним установлена равной 3,5% годовых, то есть ниже, чем по государственным облигациям, что выглядит довольно странным. Номинал облигаций банка равен 1 тыс. и 5 тыс. USD, а срок их обращения – 750 дней, причем банк предусмотрел возможность обратного выкупа облигаций через 365 дней с даты покупки.

Валютные облигации Минфина и банков выглядят не очень привлекательно. У них довольно высокие сроки обращения, большие номиналы, что в условиях отсутствия вторичного рынка облигаций делает доходность по ним чрезмерно низкой. Поэтому серьезную конкуренцию наличным долларам, сохраняемым в домашних сейфах или под матрасами, эти ценные бумаги не составят.

В продаже можно найти и более высокодоходные облигации, выпускаемые белорусскими нефинансовыми компаниями, где риски и проценты относительно сбалансированы. Но это приобретение связано с риском невозврата средств. В 2017 году был обнаружен даже случай явного мошенничества с облигациями, возможно, первый в Беларуси. Два ООО из Бобруйска разместили облигации на 1 млн. USD, привлекая покупателей высокой доходность, равной 15% годовых. При этом директора этих ООО подделали документы для проспекта эмиссии, а вырученные средства использовали на собственные нужды. Средства покупателям облигаций они не вернули, хотя и собирались это сделать, выпустив новые облигации, то есть, организовав финансовую пирамиду по типу МММ. Но подделка документов была обнаружена, и свой план им реализовать не удалось.

В целом рынок облигаций и банковских депозитов в Беларуси выглядит довольно странно: создается впечатление, что он организован так, чтобы отбить охоту у жителей Беларуси делать сбережения. В принципе, это является мировой тенденцией, в частности, в США и Европе. Однако центробанки этих регионов не заинтересованы в сбережениях населения, потому что сами активно печатают деньги. А белорусский Нацбанк, лишая население стимулов для накопления, сам деньги при этом не печатает. Ситуация явно ненормальная и требует какого-то решения.