8.06.2017, 9:03

В Беларуси появились признаки начала кредитного бума, будет ли бум?

Потребительское кредитование набирает темпы.

Снижение ставки рефинансирования Национального банка вместе с оживлением внешней торговли привели к оживлению на рынке кредитования. О буме пока, пожалуй, говорить рано, но смена тенденций налицо.

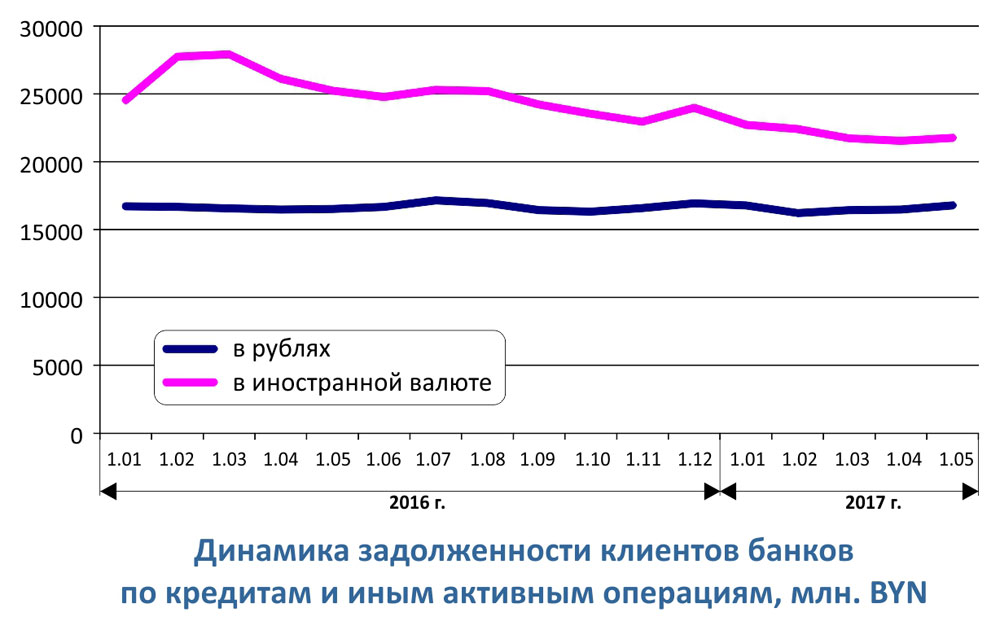

Главным признаком этого является то, что в апреле, по данным Национально банка РБ, задолженность клиентов коммерческих банков (без учета Банка развития) по кредитам и другим активным операциям выросла после снижения на протяжении четырех месяцев подряд. Рост оказался весьма существенным и составил 1,5%, в результате чего данная задолженность поднялась до 37,4 млрд. BYN.

Потребительское кредитование набирает темпы

При этом задолженность в рублях увеличилась на 338,2 млн. BYN – до 16,5 млрд. BYN, а задолженность в иностранной валюте выросла на 215,8 млн. BYN – до 20,9 млрд. BYN.

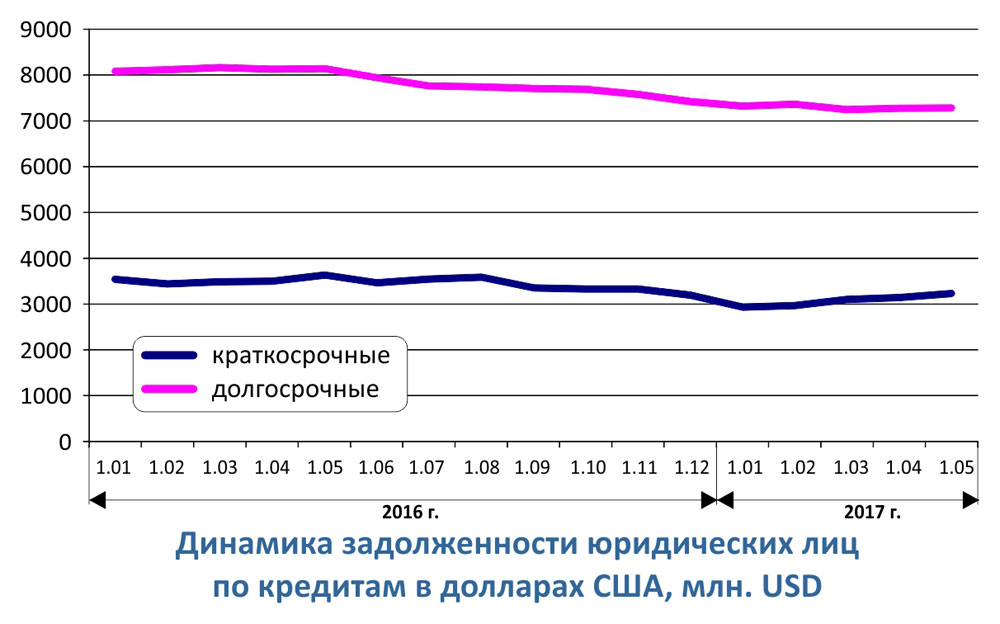

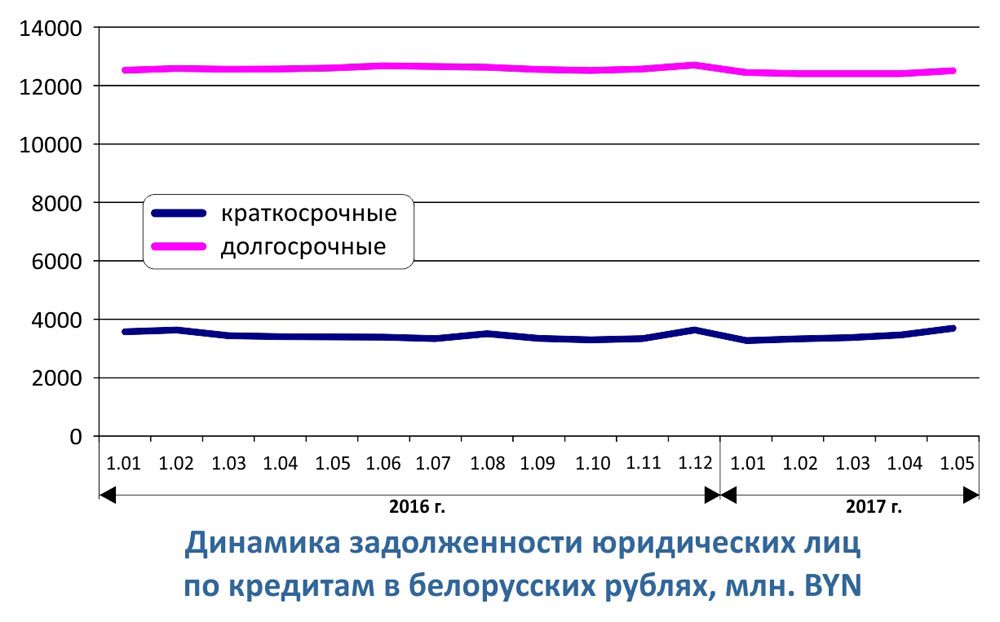

Задолженность по кредитам секторам экономики увеличилась на 529,9 млн. BYN и достигла 35,9 млрд. BYN. Данная задолженность в белорусских рублях выросла на 323,8 млн. BYN – до 16,2 млрд. BYN, а валютная задолженность увеличилась на 98,9 млн. USD – до 10,5 млн. USD. Основной рост обеспечило краткосрочное кредитование, то есть он связан с активизацией текущей деятельности предприятий, а не и с инвестициями.

Задолженность физических лиц в белорусских рублях обеспечила примерно пятую часть прироста кредитов в апреле. Она выросла на 94,9 млн. BYN – до 7,3 млрд. BYN.

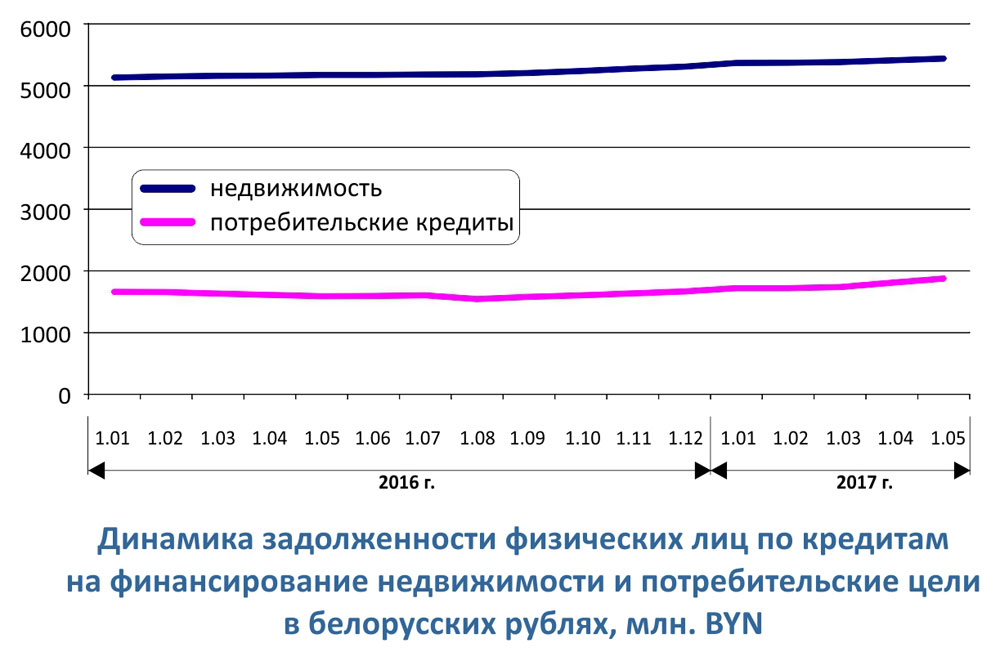

В апреле резко выросли объемы задолженности по потребительским кредитам: на 65,2 млн. BYN (3,6%) – до 1,9 млрд. BYN. Это немного ниже прироста в марте, когда задолженность увеличилась на 70,5 млн. BYN. В мае можно ожидать еще значительного подъема данного параметра, так как Нацбанк отменил обязательное предоставление справок о доходах при выдаче кредитов, чем сразу же воспользовались некоторые банки. Они проводят довольно агрессивную рекламу, что, наряду со снижением ставок по кредитам, должно увеличить спрос на заимствования со стороны населения.

Однако задолженность по кредитам физическим лицам на финансирование недвижимости в апреле увеличилась примерно как и в марте: на 29,7 млн. BYN – до 5,4 млрд. BYN. Со временем можно ожидать более существенного роста и здесь, но только в том случае, если будут реализованы планы по внедрению нового механизма льготного кредитования недвижимости, в соответствие с которым льготные кредиты смогут предоставлять все коммерческие банки.

В апреле увеличились и вложения коммерческих банков в ценные бумаги, выпущенные нефинансовыми организациями РБ, причем впервые после снижения в течение 9 месяцев подряд. Правда, рост оказался небольшим (на 7,3 млн. BYN — до 1,91 млрд. BYN), но завершение тенденции налицо.

Проблемные активы снова пошли в рост

Рост объемов активных операций белорусских банков может привести к увеличению проблемной задолженности, и это уже происходит.

В апреле 2017 года проблемные активы белорусских коммерческих банков выросли на 355,4 млн. BYN (7%) и достигли 5 466,3 млн. BYN. Данный параметр увеличился второй месяц подряд, что указывает на завершение тенденции снижения проблемных активов, которая наблюдалась до этого.

Доля проблемных активов в активах, подверженных кредитному риску, в апреле выросла до 14,2% с 13,7% по итогам марта. Но пока эта доля остается ниже ее максимального значения, достигнутого в октябре 2016 года – 14,9%.

При этом просроченная и пролонгированная задолженность по кредитам физическим лицам увеличилась в апреле всего на 0,6 млн. BYN – до 48,2 млн. BYN. Данная задолженность по потребительским кредитам выросла на 0,8 млн. BYN – до 32,7 млн. BYN, тогда как по кредитам на финансирование недвижимости она сократилась на 0,2 млн. BYN – до 15,5 млн. BYN.

В гораздо большей степени увеличилась просроченная и пролонгированная задолженность белорусских предприятий: на 76,1 млн. BYN (до 2,04 млрд. BYN).

Увеличение проблемных активов белорусских коммерческих банков не сказывается на их прибыли. По данным Нацбанка, их чистая прибыль в апреле увеличилась до 52,6 млн. BYN с 39,8 млн. BYN в марте. А в целом в январе-апреле 2017 года чистая прибыль белорусских коммерческих банков выросла до 241,2 млн. BYN с 214,7 млн. BYN за аналогичный период 2016 года.

Рост объемов кредитования может способствовать сохранению величины прибыли банков при дальнейшем падении ставок по кредитам, или даже приведет к ее росту. Все зависит от того, какими темпами будет увеличиваться объем кредитования. Пока неясно, чем вызван рост объемов кредитования: снижением ставок или подъемом экономики. Судя по росту экспорта белорусских товаров, главной причиной является увеличение спроса на продукцию предприятий РБ за рубежом.

Белорусские банки стимулируют это спрос. В частности Евразийский банк развития и Беларусбанк подписали соглашение о выделении банком развития белорусскому банку 40 млн. USD в целях финансирования внешнеторговых операций клиентов Беларусбанка в странах, который являются участниками ЕАБР. Средства предоставляются сроком на 5 лет, а кредиты Беларусбанком в рамках данной программы может предоставляться на 3-12 месяцев.

Кроме того, Африканский экспортно-импортный банк принял решение открыть Банку развития РБ кредитную линии в размере 150 млн. USD. А на XXI Петербургском международном экономическом форуме был заключен меморандум между правительством РБ и российским Внешэкономбанком об условиях выдачи кредитов для приобретения в России товаров, произведенных в Беларуси.

Чем бы ни вызывался рост экспорта РБ, это положительно скажется на состоянии белорусских предприятий и увеличит их потребность и способность брать кредиты. Что также говорит в пользу начала новой долгосрочной тенденции к росту объемов кредитования в нашей стране. Перерастет ли эта тенденция в бум, пока сказать сложно. Особых оснований для этого нет, так как за рубежом нет экономического бума, без чего значительного роста спроса на белорусские товары вряд ли стоит ожидать. А что касается внутреннего рынка, то тут ситуация неопределенная, так как до сих пор неясно, как правительство собирается решить проблему роста заработной платы до 1 тыс. BYN. Не исключено, что будет предпринята попытка добиться этого за счет роста объема банковского кредитования на внутреннем рынке.

Читайте также:

- Беларусь заняла на внешних рынках по линии госдолга более миллиарда долларов, погасила — почти полтора

- Идея Банк прекращает свою деятельность в Беларуси

- Внешний госдолг Беларуси сокращается, внутренний — растет

- Акционеры Франсабанка отказались от сделки с Альфа-банком — официальный комментарий

- Нацбанк Беларуси разрешил Альфа-банку купить Франсабанк