1.06.2017, 9:18

Есть ли шанс привлечь ПИИ в белорусские проблемные госпредприятия?

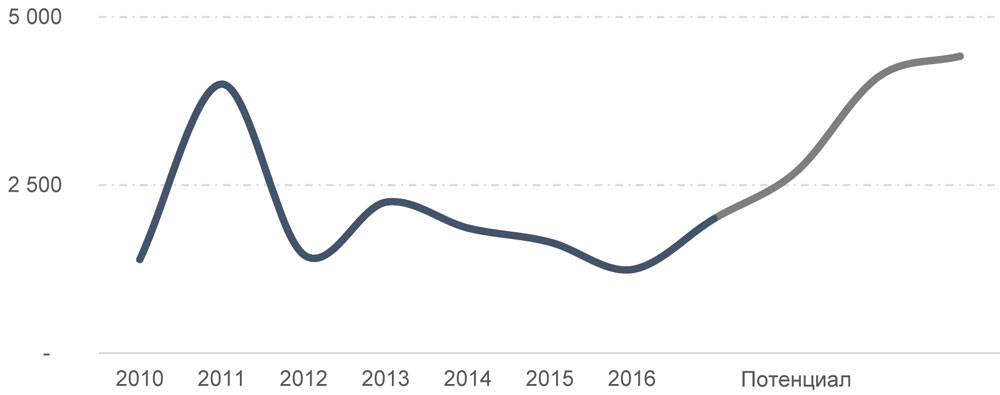

ПИИ, которые являются одним из основных источников экономического роста любой экономики, в Беларуси продолжают снижаться: по итогам 2016 года их объем составил всего лишь около 1,3 млрд. долларов. (2-3% от ВВП), хотя реально его увеличить до 3-4 млрд. долларов в год (до 5-7% от ВВП).

Так считают эксперты инвестиционной компании «Юнитер», которые провели исследование поступлений иностранных инвестиций в реальный сектор экономики Беларуси. Основным фокусом аналитической работы стали сделки слияний и поглощений (данное исследование включает полный анализ рынка сделок слияний и поглощений в Беларуси за последнее время).

Упали ПИИ – снизилась инвестиционная активность предприятий

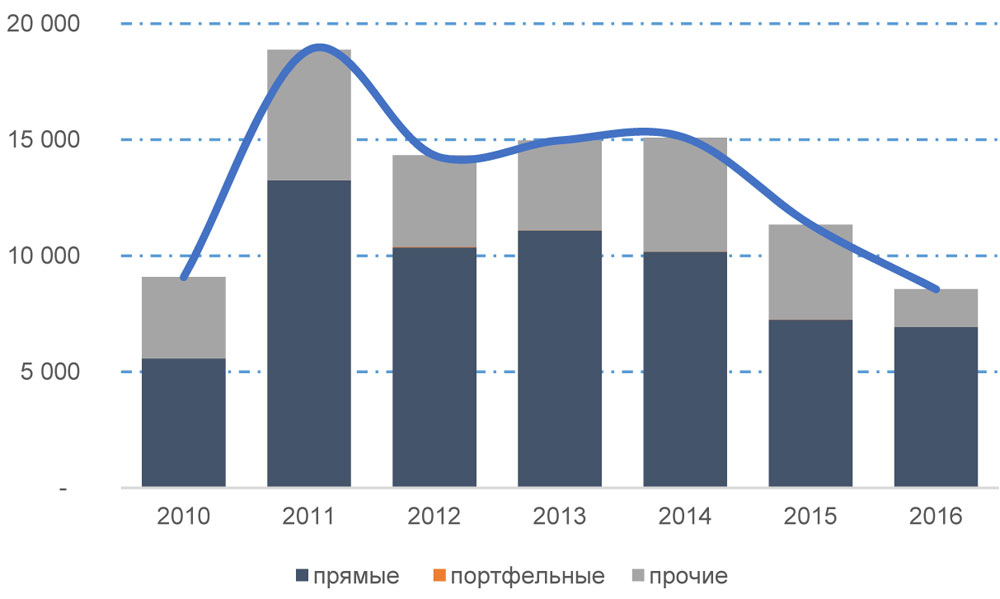

В период экономического спада в Беларуси в 2015-2016 годах объем иностранных инвестиций в реальный сектор белорусской экономики снизился практически в 2 раза: если в 2013 году он составил около 2,1 млрд. долларов, то в 2016 году – немногим более 1,3 млрд. долларов.

Иностранные инвестиции, поступившие в реальный сектор экономики

от иностранных инвесторов, млн. долл.

Как следствие, инвестиционная активность субъектов хозяйствования также снизилась. Инвестиции в основной капитал сократились на 40% в 2015 году и еще на 30% в 2016 году (при пересчете инвестиций в доллары США, хотя объемы инвестиций сокращаются и в национальной валюте). При этом растет доля проблемной задолженности субъектов хозяйствования (она составила около 820 млн. долларов на ноябрь 2016 года).

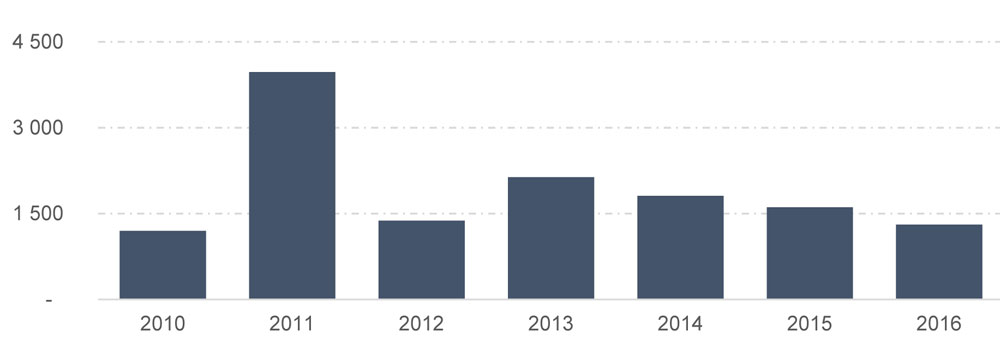

Потоки ПИИ на чистой основе, млн. долл.

Источник: Национальный статистический комитет Республики Беларусь

Между тем, опыт других стран региона свидетельствует, что при создании необходимых условий ПИИ могут стать одним из важнейших факторов ускоренного развития экономики.

Потенциал роста ПИИ в результате позитивных изменений

в экономике Беларуси, млн. долл.

Источник: ЮНИТЕР

В частности, благодаря эффективным реформам доля ПИИ в ВВП Польши увеличилась с 1,5 — 2,5% до 4 -5%, а в Чехии она достигла уровня 8-9% от ВВП. Эксперты считают, что при создании благоприятных условий ПИИ в Беларуси могут увеличиться до 3-4 млрд. долларов в год и составить 5-7% от ВВП.

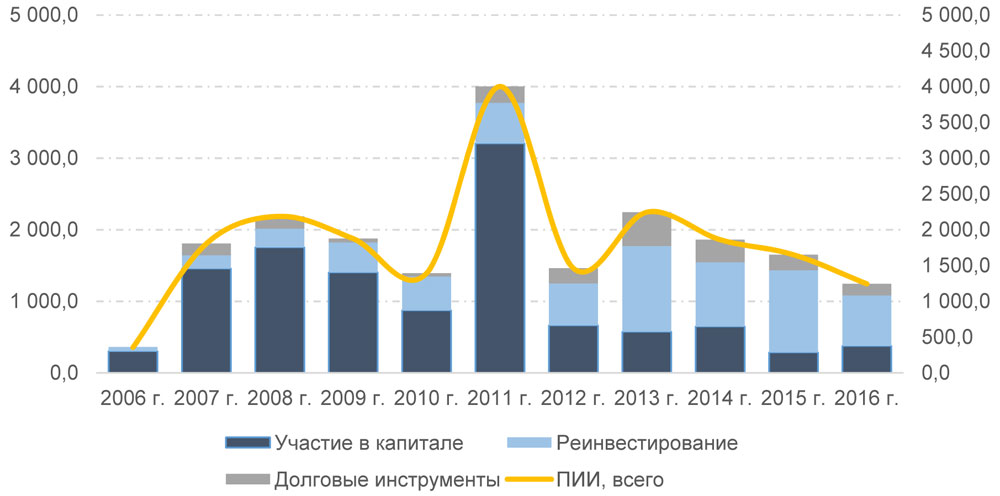

ПИИ в Беларуси – это в основном реинвестиции

Сегодня ПИИ в Беларуси – это в основном реинвестированная прибыль компаний с иностранными инвестициями, – более половины от всего объема в 2016 году. Ввиду высокой доли реинвестирования такие потоки определяют и общую структуру инвестиций.

Структура ПИИ в Беларуси, млн. долл.

Источник: Платежный баланс Республики Беларусь

Предыдущие всплески потоков ПИИ в Беларуси были обусловлены реализацией знаковых сделок по продаже госсобственности (продажа акций «Белтрансгаза», ЗАО БеСТ, БПС-Банка). Поскольку в последние годы аналогичных сделок не было, объемы инвестиций закономерно снизились и теперь представляют преимущественно реинвестиции иностранных инвесторов (реинвестирование — часть прибыли компаний с иностранными инвестициями, которая осталась в стране). При этом стоит отметить, что если в 2007 году доля инвестиций в форме участия в капитале в общей структуре ПИИ превышала 80%, то в 2016 году она составила лишь 30%, хотя объем реинвестирования превысил половину от всех привлеченных инвестиций в национальную экономику.

Таким образом, общую структуру ПИИ в Беларуси как в отраслевом, так и в географическом плане определяет структура потоков реинвестированной прибыли. Наибольшие объемы ПИИ сконцентрированы в отраслях, где представлены крупнейшие и наиболее успешные компании с иностранными инвестициями, – ОАО «Газпром трансгаз Беларусь», МТС, Velcom, Мозырский НПЗ и др.

Доходы иностранных инвесторов достигали максимума в 2013-2014 годах — 2,3 и 1,9 млрд. долларов, соответственно, однако в последние годы они снижаются.

Если в 2015 году доходы иностранных инвесторов в Беларуси, представленные дивидендами и реинвестированной прибылью, составили около 1,7 млрд. долларов, то в 2016 году — около 1,5 млрд. долларов. За последние годы доля реинвестирования в общем объеме таких доходов составляет около 50%. При этом выводимые из страны доходы составляют около половины от всех денежных средств, заработанных в Беларуси, — то есть, практически половина денег остается в стране и направляется в оборот.

Соотношение между выводимыми и остающимися в стране доходами иностранных инвесторов в Беларуси сохраняется на протяжении довольно длительного времени. По мнению экспертов, это – свидетельство того, что иностранные инвесторы в Беларуси имеют преимущественно стратегические интересы.

Инвестиционная активность в регионе сконцентрирована у границ с Беларусью

Приход иностранных стратегических инвесторов в Беларусь может ускорить развитие и восстановление экономики. Деньги у потенциальных инвесторов есть, что подтверждает их высокая активность в схожем с Беларусью экономическом регионе – в Центральной и Восточной Европе, а также в Балтийских странах. Для успешной конкуренции за иностранные инвестиции Беларуси нужно интенсивно развивать сотрудничество с международными и региональными финансовыми институтами, а также совершенствовать подходы к иностранным инвесторам и улучшать инвестиционный климат в стране.

В сопоставимом с Беларусью в экономическом и географическом регионе – в странах Центральной и Восточной Европе – общее количество сделок c 2014 года по 2016 год увеличилось в 1,3 раза. ТОП-5 отраслей по количеству сделок включает такие секторы, как недвижимость, интернет ПО и услуги, упакованные продукты питания, управление активами, строительство и инжиниринговые услуги, гостиничный бизнес. Самыми быстрорастущими отраслями в регионе за последние три года стали специализированная финансовая деятельность, интернет-торговля и прямой маркетинг, кабельная и спутниковая связь, автозапчасти и оборудование. Стратегические инвесторы в развивающейся Европе наиболее активны в таких отраслях, как фармацевтика и здравоохранение, транспорт и логистика, телекоммуникации и медиа, производство продуктов питания и напитков

Количество сделок M&A в России практически сопоставимо со всем регионом ЦВЕ (1 297 сделок в России и 1 765 сделок в регионе в 2016 году). При этом в России преобладают сделки «локального» характера, в числе иностранных инвесторов (только 10% от общего числа сделок по количеству) значительную долю составляют компании, зарегистрированные на Кипре и имеющие стратегические интересы в России и осуществляющие там основную деятельность (такие, как Mail.ruГруппа, Рос Агро, Холдинг Процветание и др.). Крупнейшие иностранные инвесторы, которые приобретали активы в России в 2016 году, вошли в традиционный для страны сектор – энергетика и добыча природных ресурсов. Это компании GlencorePlc (Швейцария) и Qatar Investment Authority (Катар) – 11,2 млрд. долларов в «Роснефть», ONGC Videsh Ltd. (Индия) и Ongc Videsh Vankorneft Pte. Ltd. (Сингапур) – 3,1 млрд. долларов в «Ванкорнефть»; Beijing Enterprises Group Company Limited (Китай) — 1,1 млрд. долларов в «Верхнечонскнефтегаз».

В целом инвестиционная активность в регионе преимущественно сконцентрирована непосредственно у границ Беларуси. Самыми активными с точки зрения количества сделок в 2016 году стали Польша и Украина.

Причем, высокая активность инвесторов (как локальных, так и иностранных) отмечена в Украине, несмотря на политическую и экономическую ситуацию в стране. Всего в Украине в 2016 году совершено 47 сделок с участием иностранных инвесторов. При этом, как и в России, здесь отмечена высокая активность компаний, зарегистрированных в странах с особыми юрисдикциями. Одним из крупнейших инвесторов в Украине в 2016 году выступила российская «Башнефть». Годом ранее сделки в Украине совершали Soros Fund ManagementLLC, JACOBSDOU WEEGBERTS InternationalB.V. и др.

По мнению экспертов ИК «Юнитер», в ближайшей перспективе иностранным инвесторам в Беларуси могут быть интересны такие направления, как добыча и переработка полезных ископаемых, проекты в сфере возобновляемых природных ресурсов, наиболее быстрорастущие и экспортоемкие отрасли, а также приватизационные процессы на крупнейших белорусских предприятиях.

Топ-отрасли по количеству сделок — страны Центрально-Восточной Европы

| 2014 | 2015 | 2016 |

| Услуги | Услуги | Услуги |

| Недвижимость | Недвижимость | Недвижимость |

| Производство | Банки и финансовые организации | Производство |

| Банки и финансовые организации | Производство | Банки и финансовые организации |

| Энергетика и добыча ресурсов | ИТ | ИТ |

| ИТ | Другое | Другое |

| Другое | Энергетика и добыча ресурсов | Энергетика и добыча ресурсов |

| Оптовая и розничная торговля | Фармацевтика и здравоохранение | Оптовая и розничная торговля |

| Продукты питания и напитки | Продукты питания и напитки | Фармацевтика и здравоохранение |

| Фармацевтика и здравоохранение | Телекоммуникации и медиа | Продукты питания и напитки |

| Телекоммуникации и медиа | Оптовая и розничная торговля | Телекоммуникации и медиа |

| Транспорт и логистика | Транспорт и логистика | Химическая промышленность |

| Химическая промышленность | Химическая промышленность | Транспорт и логистика |

| Сельское хозяйство | Сельское хозяйство | Сельское хозяйство |

|

Источник: База данных Capital IQ |

||

Сделки M&A в Беларуси носят локальный характер

Инвестиционная активность в Беларуси в сфере проведения сделок M&A пока остается не очень высокой, хотя по сравнению с 2015 годом отмечен рост количества сделок (с 15 до 21 сделки), выросли также и объемы совершаемых сделок. При этом сделки в Беларуси носят преимущественно локальный характер и совершаются внутри страны.

| 2016 | |

| Количество сделок, количество | 21 |

| Объем сделок, млн.долл. | 221 |

| Наиболее интересный сегмент, количество | Недвижимость |

| Наиболее интересный сегмент, объем | Недвижимость |

В 2016 году в Беларуси зафиксирована 21 сделка (в настоящем отчете в качестве сделок M&A рассматриваются наиболее значимые сделки для каждой отрасли, с активами стоимостью в среднем более 5 млн. долл.) в сфере M&A. Несмотря на невысокий показатель, отмечен рост как количества сделок (в 2015 году было 15 сделок), так и их объема (110 млн. долларов в 2015 году и 221 млн. долларов — в 2016 году). Для Беларуси характерно значительное преобладание сделок с участием локальных инвесторов.

Наибольшей активностью в сфере M&A в 2016 году в Беларуси отметились такие направления, как:

- недвижимость,

- телекоммуникации,

- ИТ-сектор,

- производство и продукты питания.

Более 55% от общего количества сделок совершено в этих секторах.

Сравнительный анализ M&A в регионе ЦВЕ показывает, что такая структура рынка примерно соответствует основным трендам в регионе. В то же время для Беларуси характерно отсутствие активности в сфере энергетики, добыче ресурсов, а также транспорте и логистике, тогда как в регионе ЦВЕ энергетика и добыча ресурсов в 2016 году стали одними из самых быстрорастущих секторов.

Для каждой конкретной отрасли имеются определенные предпосылки будущей активности на рынке слияний и поглощений, которые проанализированы в настоящем отчете. Зачастую, общие макроэкономические факторы оказывают влияние на степень привлекательности той или иной отрасли как со стороны инвесторов внутри страны, так и инвесторов из-за рубежа. Немаловажную роль играют удачные сделки, особенно с участием нерезидентов (как финансовых и стратегических инвесторов, так и МФИ и фондов).

| Сектор | Тенденции |

|

ИТ |

Умеренный рост количества сделок.

Основное направление – перспективные ИТ-стартапы. Продажа так называемых «secondbest» проектов – копирование наиболее успешных международных проектов. |

|

Банки |

В конце 2016 – в начале 2017 года начаты работы по подготовке сразу нескольких возможных сделок в этом секторе. |

|

Недвижимость |

Быстрый рост сектора в 2010-2015 годах привел к перенасыщению рынка объектами коммерческой недвижимости, а ряд незавершенных проектов требует кардинального пересмотра будущих стратегий, что может отразиться на увеличении числа сделок в этом секторе. К тому же, получаемые таким образом банками активы в коммерческой недвижимости требуют включения их в оборот, что является предпосылкой для роста активности в секторе недвижимости, связанного с поиском и привлечением банками стратегических инвесторов. |

|

Оптовая |

2016 год стал своеобразной отправной точкой для принятия решений по будущим стратегиям развития или же для выхода из бизнеса. Дальнейшая консолидация розничных сетей и снижение эффективности некоторых небольших сетей способствуют повышению активности в этом секторе. |

|

Продукты питания |

Существование привлекательных инвестиционных целей формирует повышенный спрос и интерес к сектору, что подтверждается тем, что с самого начала 2017 года уже были анонсированы возможные сделки в этом секторе. |

|

Производство |

В начале 2017 года был принят перечень предприятий, предназначенных для приватизации, который представлен в большинстве своем промышленными предприятиями машиностроительной отрасли. Постепенное снижение эффективности производств будет усиливать необходимость реализации активов. |

|

Сельское |

Возможными направлениями могут быть проекты вертикальной интеграции и проекты по вхождению инвесторов в узкие ниши сектора. Также активность может быть увеличена за счет продажи убыточных предприятий в отрасли. |

| Телекоммуникации и медиа |

Рынок достаточно однороден и возможными направлениями развития могут быть только сделки по дальнейшей консолидации и «покупке» клиентской базы» в регионах. |

|

Транспорт |

Основными направлениями совершения сделок могут быть проекты по повышению эффективности логистических схем крупных добывающих компаний и поставщиков различных ресурсов. Кроме того, возможны сделки, связанные с развитием инфраструктуры компаний. |

|

Услуги |

Глобальных сделок в этом сегменте в 2017 году не ожидается |

|

Фармацевтика |

Развитие фармацевтической отрасли (внедрение стандартов GMP, рост экспорта, завершение инвестиционных проектов) вызовет определенный интерес к сектору и может привести к росту M&A активности. |

Все данные о сделках M&A в Беларуси в настоящем анализе приведены из открытых источников, в отдельных случаях при оценке стоимости сделок использован метод экспертных оценок. Сведения по M&A сделкам в регионе ЦВЕ представлены на основании базы данных CapitalIQ.

Что может заинтересовать потенциальных инвесторов в Беларуси?

С учетом анализа активности инвесторов в регионе ЦВЕ и России, а также особенностей и структуры белорусской экономики, можно ожидать, что в ближайшей перспективе иностранным инвесторам могут быть интересны следующие направления.

В частности, полезные ископаемые (в первую очередь, это калийные соли и строительные материалы). Отрасль добычи полезных ископаемых традиционно представляет интерес для стратегических инвесторов ввиду их ограниченности. Для Беларуси это, прежде всего, калийная промышленность (не только добыча, но и углубленная переработка и производство сложных удобрений).

Кроме того, интерес могут представлять различные строительные материалы (доломит, щебень и др.). А также другие природные ресурсы – лесная промышленность и деревообработка, сельское хозяйство. Одним из наиболее перспективных направлений в этой связи может рассматриваться белорусская деревообрабатывающая отрасль (хотя существующий уровень закредитованности отдельных предприятий может существенно влиять на условия вхождения инвесторов не в пользу белорусских собственников). Сельское хозяйство (животноводство и растениеводство) также может представлять определенный интерес для инвесторов, ввиду наличия гарантированного спроса и сбыта продукции, а также учитывая неблагоприятное финансовое положение значительного количества сельскохозяйственных организаций в Беларуси и необходимость принятия оперативных мер со стороны государства по оздоровлению данной отрасли.

Отрасли и сферы, демонстрирующие хорошую динамику экспорта и роста в целом и имеющие устойчивые рынки сбыта, тоже могут привлечь инвестора. В первую очередь, это белорусский ИТ-сектор (объем экспорта ИТ-услуг увеличился в 17 раз — с 48 млн. долларов. в 2006 году до 819 млн. долларов в 2015 году. А по итогам трех кварталов 2016 года он составил 13% от общего экспорта услуг). Другие отрасли, которые могут быть также интересны для потенциальных инвесторов, — это фармацевтическая отрасль (показала наибольшую устойчивость в последние годы экономического кризиса), производство продуктов питания (молочная отрасль в первую очередь, где Беларусь входит в пятерку крупнейших экспортеров мира).

Приватизация крупных промышленных предприятий также может стать источником привлечения ПИИ в белорусскую экономику. Это так называемые «голубые фишки» (bluechips) белорусской экономики – БелАЗ, МАЗ, МТЗ, крупные цементные заводы, «Белшина» и др. Указанные компании могут представлять интерес для потенциальных инвесторов ввиду наличия доступа к определенным рынкам сбыта и благодаря положению компаний на этих рынках и имеющемуся кадровому обеспечению.

Инвесторы: не только стратеги, но и скупщики плохих долгов

По мнению экспертов компании «Юнитер», международные финансовые институты и региональные инвестиционные фонды, стратегические инвесторы в наиболее перспективных отраслях, а также фонды, специализирующиеся на покупке плохих долгов – это основные типы инвесторов, активности которых можно ожидать в Беларуси в ближайшие годы.

Перспективным вариантом для Беларуси может стать, расширение сотрудничества с международными финансовыми институтами и региональными фондами. Прежде всего, это сотрудничество с ЕБРР, Всемирным банком, Северным инвестиционным банком, различными государственными инвестиционными фондами стран Персидского залива, китайскими фондами и банками.

Интерес к Беларуси могут проявить стратегические инвесторы, работающие в отраслях, которые отнесены к наиболее перспективным. В регионе ЦВЕ стратегические инвесторы в 2016 году были наиболее активны в фармацевтике и здравоохранении, транспорте и логистике, в сфере телекоммуникаций и медиа, производстве продуктов питания и напитков. Все указанные отрасли, при качественном позиционировании, могут быть также интересны инвесторам и в Беларуси.

Можно также ожидать интереса к Беларуси со стороны фондов, специализирующихся на покупке плохих долгов. Профессиональные участники рынка недвижимости, частные инвесторы, а также крупные фонды являются наиболее вероятными покупателями проблемных активов. С учетом нарастающего в мире кризиса ликвидности, такие сделки становятся все более частыми на мировом рынке.

Привлечение стратегических инвесторов (через приватизацию, создание совместных предприятий) может стать важным инструментом повышения эффективности госпредприятий, в том числе имеющих сегодня высокую задолженность, а также в отраслях, где маркетинг и рыночное позиционирование играет важную роль. Но для этого нужно выработать эффективные инструменты реструктуризации задолженности, как то: продажа долгов на международных рынках, конвертация долгов в акции, продажа долей предприятий с высокой задолженностью параллельно с процессами реструктуризации, подчеркивают эксперты «Юнитер».

Полное исследование можно найти на корпоративном сайте ИК «Юнитер».