15.02.2016, 8:49

Банковский сектор: тренды-2015

Системный кризис белорусской экономики и его текущие проявления в виде сокращения ВВП и промышленного производства, ухудшения финансового состояния предприятий и падения реальных доходов населения, сокращения экспорта и неустойчивости национальной валюты оказывают непосредственное воздействие на условия функционирования национального банковского сектора. В силу развития общеэкономической ситуации в 2015 году в банковском секторе наблюдались тенденции, некоторые из которых существенно отличаются от особенностей его функционирования в предыдущие годы. В данной статье мы рассмотрим наиболее значимые и характерные тренды развития национального банковского сектора в прошлом году.

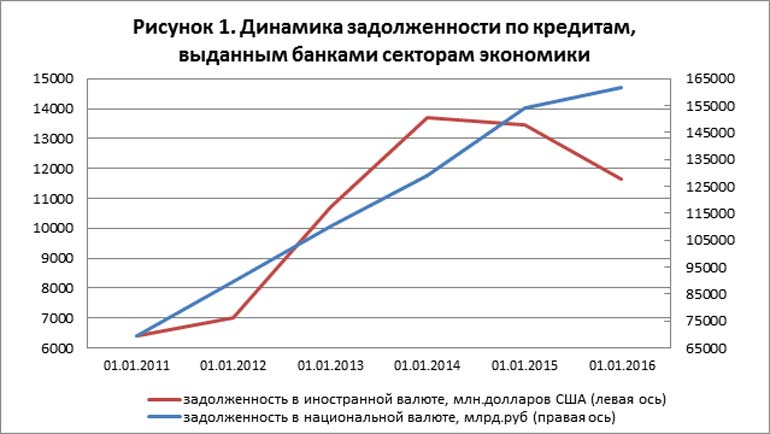

Сокращение кредитного портфеля банковского сектора

В 2015 году окончательно завершился многолетний период кредитной экспансии белорусских банков, когда прирост объема кредитной задолженности измерялся двузначными цифрами. В прошедшем году номинальный прирост размера кредитной задолженности клиентов перед банками также составил более чем 20%, однако данная динамика объясняется практически исключительно девальвацией национальной валюты. При этом размер задолженности по кредитам в белорусских рублях возрос менее чем на 5%, по кредитам в иностранной валюте (в долларовом эквиваленте) – снизился на 14% (рисунок 1). Если учесть изменение курса белорусского рубля в 2015 году, то мы обнаружим, что общий размер кредитного портфеля белорусских банков сократился на 4,5%.

Такая динамика объема банковских кредитов обусловлена несколькими ключевыми факторами:

- ухудшением финансового состояния и снижением платежеспособности субъектов хозяйствования, что ограничивает их способность привлекать и своевременно погашать банковские кредиты;

- значительными девальвационными рисками и ужесточением подходов банков к кредитованию в иностранной валюте (валютоокупаемость проектов, наличие валютной выручки и др.);

- сокращением потребности предприятий в валютных кредитах для финансирования внешнеторговых сделок в связи со снижением объема внешней торговли (импорта);

- относительно жесткой денежно-кредитной политикой и высоким уровнем процентных ставок по кредитам в национальной валюте;

- расширением участия ОАО «Банка развития» в финансировании государственных программ и переводом части кредитов коммерческих банков, контролируемых государством, в указанный финансовый институт.

Замедление притока депозитов в банковский сектор

В течение многих лет приток депозитов в банковский сектор был основным источником пополнения ресурсной базы отечественных банков. Средства субъектов хозяйствования и физических лиц и сейчас являются важнейшей составляющей ресурсной базы белорусских банков – по состоянию на начало 2016 года за счет данного источника сформировано 51,5% общей суммы пассивов банковского сектора. При этом в 2015 году мы наблюдали некоторые новые тенденции, характеризующие динамику банковских депозитов. Такая динамика обусловлена в первую очередь общеэкономическими факторами: рецессией в экономике и ухудшением финансового положения субъектов хозяйствования, снижением доходов населения в реальном выражении, нестабильностью финансовых рынков и значительной девальвацией национальной валюты и др.

Во-первых, в отличие от предыдущих лет, объем привлеченных банками депозитов практически не увеличился: сумма депозитов в национальной валюте сократилась с 76,6 трлн. рублей до 76,2 трлн. рублей, в иностранной валюте – незначительно возросла – с 11,6 млрд. долларов США до 11,8 млрд. долларов США. Во-вторых, происходил отток депозитов юридических лиц из банковского сектора: в национальной валюте – с 37,0 трлн. рублей до 35,9 трлн. рублей, в иностранной валюте – с 3,63 млрд. долларов США до 3,58 млрд. долларов. В-третьих, удельный вес депозитов в национальной валюте в общем их объеме за год сократился с 35,7 до 25,8% (в том числе из-за девальвации). Последняя цифра весьма красноречива: 25 из 100 – таков уровень доверия публики по отношению к национальной валюте. Исправление этой ситуации – дело многих ближайших лет.

Изменения в структуре требований и обязательств банков

Здесь мы хотели бы обратить внимание на несколько особенностей. Во-первых, в 2015 году физические лица являлись единственным чистым поставщиком ресурсов в банковский сектор. Объем средств, размещенных физическими лицами в банках, превысил сумму требований банковского сектора к ним на 133,4 трлн. руб. К началу текущего года доля средств физических лиц в пассивах банков увеличилась до 32%. Приток средств физических лиц в банковский сектор следует рассматривать как положительный фактор, подтверждающий доверие к банкам со стороны населения. Вместе с тем необходимо учитывать, что депозиты физических лиц являются относительно дорогим, а также, как показывает отечественный опыт, весьма неустойчивым в условиях нестабильности на финансовых рынках источником банковских ресурсов.

Во-вторых, в 2015 году значительно выросли чистые требования банковского сектора к органам государственного управления и Национальному банку — совокупный их прирост составил свыше 55 трлн. руб. Такая динамика обусловлена ростом вложений банков в ценные бумаги органов государственного управления (в два раза) и Национального банка (в 12 раз!). Данный факт, по всей видимости, указывает на более активное использование ресурсов банковского сектора в качестве источника пополнения золотовалютных резервов государства на фоне роста ликвидности банков в иностранной валюте.

В-третьих, чистые требования банков к субъектам хозяйствования (за вычетом средств, размещенных ими в банковском секторе) возросли на 38,5 трлн., главным образом, в результате сокращения последними объема размещенных в банковском секторе средств в национальной и иностранной валютах. Доля средств юридических лиц в общем объеме пассивов банков сократилась до немногим более 19%. В условиях падения выручки и ухудшения финансового положения предприятия испытывают дефицит свободных денежных средств, при этом все более нуждаясь в кредитной поддержке банков.

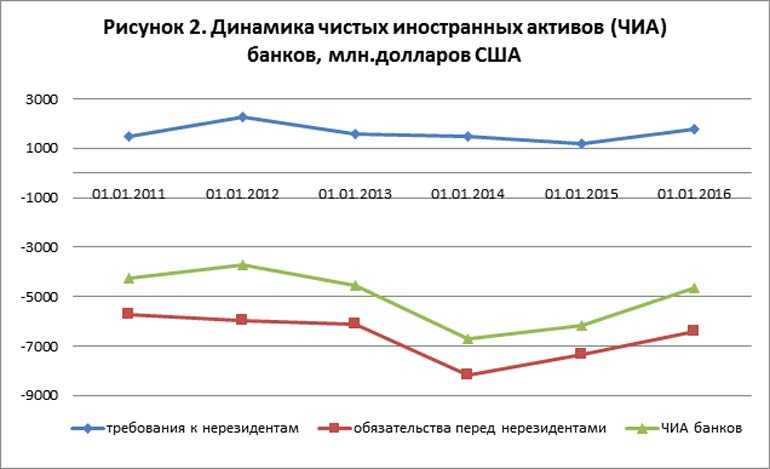

Сокращение внешней задолженности банков

Уровень задолженности национального банковского сектора перед внешним миром (требований к внешнему миру) характеризуется показателем его чистых иностранных активов. Отрицательное их значение указывает на превышение объема задолженности белорусских банков перед нерезидентами над их активами, размещенными в зарубежных финансовых институтах.

В 2015 году произошло значительное сокращение отрицательной величины чистых иностранных активов банковского сектора: c -6,2 млрд. долларов США до -4,6 млрд. долларов США (рисунок 2). Такая динамика обусловлена двумя основными факторами:

- ростом требований белорусских банков к нерезидентам на 0,6 млрд. долларов, прежде всего, за счет увеличения депозитов, размещенных в иностранных банках;

- сокращением обязательств белорусских банков перед нерезидентами на 1 млрд. долларов США, главным образом, за счет снижения задолженности по кредитам, предоставленным нерезидентами (-0,7 млрд. долларов США).

Ключевой причиной снижения на четверть чистой задолженности отечественных банков перед внешним миром в 2015 году является значительное уменьшение размера портфеля кредитов белорусских банков в иностранной валюте: задолженность экономики перед банками в иностранной валюте сократилась на 1,8 млрд. долларов США. Такая динамика кредитования в иностранной валюте на фоне некоторого прироста привлеченных валютных средств резидентов (+0,5 млрд. долларов США) привела к появлению избыточной валютной ликвидности в банковском секторе, снижению потребности в привлечении иностранных кредитов и даже росту объемов средств, размещаемых в иностранных банках.

Ухудшение качественных показателей банковского сектора

На фоне сокращения объема производства, экспорта и выручки от реализации, ухудшения финансового состояния большинства предприятий и роста убытков не стало неожиданностью то, что коммерческие банки показали снижение абсолютных и относительных показателей эффективности деятельности. Это проявилось в сокращении объема полученной коммерческими банками прибыли с 7,6 трлн. руб. в 2014 году до 5,9 трлн. руб. в 2015 году, снижении рентабельности активов с 1,7 до 1,0%, рентабельности нормативного капитала – с 13,12 до 8,38%. Ухудшение показателей эффективности деятельности банковского сектора наблюдалось на фоне снижения качества активов: за год доля проблемных активов в активах, подверженных кредитному риску, возросла с 4,37 до 6,83%, удельный вес проблемной задолженности по кредитам в национальной валюте — с 0,94 до 1,73%, по кредитам в иностранной валюте – с 1,98 до 2,71%. В результате неблагоприятного изменения качества банковских активов размер созданного резерва (отчисления в резерв относятся на расходы банков) по банковским активам возрос более чем в 1,7 раза.

При этом банковский сектор по-прежнему обладает необходимым запасом прочности: достаточность нормативного капитала по состоянию на начало года составляла 18,74% (при нормативном значении 10%), краткосрочная ликвидность – 2,12 (норматив — 1%), удельный вес проблемной задолженности, хотя и имеет тенденцию к росту, находится на низком уровне.

По нашему мнению, некоторые из упомянутых выше тенденций могут получить продолжение в 2016 году и приобрести устойчивый характер. Так, весьма вероятно продолжение сжатия рынка банковского кредитования по причине резкого сокращения количества платежеспособных заемщиков и ужесточения банками подходов к кредитованию, прежде всего в иностранной валюте. При этом утвержденный Национальным банком прогноз прироста требований банков к экономике на 2016 год (14-18% к началу года) наверняка будет реализован в результате девальвации белорусского рубля. Еще одним фактором роста кредитования банковским секторам корпоративных клиентов может стать давление органов государственного управления, главным образом, на банки, контролируемые государством, с целью оказания последними кредитной поддержки финансово неустойчивым государственным предприятиям. В этом смысле текущий год станет своеобразным тестом на то, какую роль государство отводит контролируемым им банкам: они по-прежнему являются источником субсидий для государственных предприятий или коммерчески ориентированными кредитными институтами.

В условиях, когда даже официальный прогноз социально-экономического развития на 2016 год предусматривает практически нулевую динамику ВВП и реальных располагаемых доходов населения, очевидно, не следует ожидать значительного притока депозитов в банковский сектор. Скорее, с высокой долей вероятности мы сможем наблюдать сокращение величины размещенных в банках депозитов субъектов хозяйствования и населения в реальном выражении (без учета изменения курса белорусского рубля по отношению к иностранным валютам). При таком развитии событий в ближайшие годы все более важным источником увеличения пассивов банковского сектора будут становиться средства нерезидентов, прежде всего, привлекаемые в форме кредитов и депозитов, а также вложений в уставные фонды белорусских банков.

Пожалуй, основной угрозой стабильности национального банковского сектора в ближайшем будущем станет снижение качества кредитного портфеля на фоне дальнейшего ухудшения общеэкономической ситуации. Особого внимания заслуживают кредиты в иностранной валюте, преобладающие в кредитном портфеле банков (около 60%), обслуживание которых клиентами будет затрудняться неустойчивостью национальной валюты и падением выручки в иностранной валюте. Вероятное снижение качества кредитного портфеля приведет к увеличению банками отчислений в специальные резервы на покрытие возможных убытков и окажет негативное воздействие на финансовые показатели банковского сектора.

* * *

2016 год предлагает ряд интересных вопросов, касающихся дальнейшего развития банковского сектора. Одна из главных интриг текущего года – переформатирование депозитного рынка с учетом недавних законодательных новшеств. Помимо данного внешнего фактора, на развитие депозитного рынка будет воздействовать уже фактически сложившееся противоречие в интересах банков (сокращение кредитного портфеля и избыток ликвидности в иностранной валюте) и вкладчиков (прежде всего, физических лиц, по известным причинам предпочитающих хранить сбережения в валютных депозитах). Нам кажется, что разрешение данного противоречия во многом будет зависеть от динамики золотовалютных резервов страны в ближайшее время. Ведь в случае их дальнейшего сокращения, что весьма вероятно, банки будут стремиться к наращиванию депозитов в иностранной валюте и последующему размещению этих средств в ценные бумаги правительства и Национального банка.

Аналогичным образом мы бы ответили на вопрос о том, будут ли банки наращивать задолженность перед нерезидентами в условиях, когда потребность в ресурсах для кредитования в иностранной валюте существенно сокращается. Исходя из принципов управления банковскими и активами, объем привлечения средств нерезидентов следует сокращать. Однако если взглянуть на проблему с точки зрения привлечения банками средств нерезидентов для последующего использования в качестве источника пополнения золотовалютных резервов, ситуация выглядит совершенно по-другому. В подтверждение последнего тезиса отметим, что объем привлечения банками средств от нерезидентов утвержден Национальным банком одним из прогнозных показателей банковского сектора на 2016 год и составляет 1-1,5 млрд. долларов США.

Весьма интересным представляется также вопрос о том, какой будет динамика требований банковского сектора к субъектам хозяйствования. Общеэкономический расклад таков, что значение данного показателя в реальном выражении должно уменьшаться соответственно возможностям предприятий обслуживать кредитную задолженность перед банками. При этом завершение прошлого года ознаменовалось предоставлением масштабной государственной поддержки крупным предприятиям реального сектора экономики. При таком подходе одним из источников государственной поддержки, по уже сложившейся в нашей стране традиции, могут стать банки, контролируемые государством. Случится ли так, еще более интересно с учетом того, что поддержание объемов банковского кредитования в период спада экономики является классической функцией банков развития. Словом, динамика требований банков к субъектам хозяйствования в 2016 году в определенном смысле ответит на вопрос о наличии либо отсутствии структурных изменений в реальном и банковском секторах экономики.

Читайте также:

- По итогам 2023 года отрицательное сальдо внешней торговли товарами превысило $2 млрд.

- Нацбанк Украины запретил валютные операции с белорусскими рублями и с физическими и юридическими лицами из Беларуси

- ЕС расширил санкции в отношении белорусских банков и уточнил в отношении нефтяной отрасли

- Беларусь заняла на внешних рынках по линии госдолга более миллиарда долларов, погасила — почти полтора

- Идея Банк прекращает свою деятельность в Беларуси