1.02.2018, 10:01

Итоги 2017 года: задолженность жителей Беларуси перед банками выросла почти на 1 млрд. USD

Фото photoxpress.ru

Долг населения РБ по банковским кредитам в 2017 году вырос на 1,88 млрд. BYN, то есть на 26,2% и достиг на 1 января 2018 года 9,03 млрд. BYN. Не пора ли начать беспокоиться о закредитованности?

Результаты бума, который в прошлом году начался на рынке кредитования в Беларуси, оказались довольно противоречивыми. Если задолженность физических лиц резко выросла, то предприятия больше занимались переводом своих валютных кредитов в рублевые, одновременно наращивая объемы сделок по лизингу, совершаемых, впрочем, за счет банков.

Резкое увеличение задолженности населения вызывает вполне закономерный вопрос, нет ли уже закредитованности физических лиц, как это наблюдается, например, в России?

Интерес населения к кредитам только просыпается

Основной прирост в сфере кредитования физических лиц обеспечили потребительские кредиты, задолженность по которым подскочила в 2017 году на 75% и составила на 1 января 2018 года 3,01 млрд. BYN.

При этом примерно две третьих данного прироста были обеспечены во второй половине прошлого года, когда произошло существенное снижение ставок по кредитам в белорусских рублях. Высокие темпы увеличения данной задолженности были достигнуты осенью, после чего они стабилизировались. Так, в декабре задолженность увеличилась по сравнению с ноябрем на 5,3% (151,2 млн. BYN).

В сфере кредитования недвижимости ситуация развивалась по-другому. В течение года шло довольно медленное нарастание задолженности по таким кредитам, а в последние месяцы произошел бурный рост. В декабре 2017 года данная задолженность поднялась на 2,6% (152 млн. BYN) – до 6,02 млрд. BYN. Прирост задолженности по данным кредитам оказался выше, чем по потребительским.

Но в целом за год задолженность по кредитованию недвижимости увеличилась всего на 10,8%. Такая динамика объясняется тем, что только во второй половине года в РБ была введена система адресной поддержки жителей страны, нуждающихся в улучшении жилищных условий. Государственные банки и местные органы власти только к концу года сумели наладить процесс выдачи данных кредитов, и в декабре спешили выполнить план за год.

Таким образом, на одного жителя нашей страны, по данным на 1 января 2018 года, приходится кредитов немногим менее чем на 1 тыс. BYN (около 0,5 тыс. USD), а если взять только потребительские кредиты, то и того меньше – около 0,15 тыс. USD. По мировым стандартам это очень мало. Для сравнения можно отметить, что в России задолженность на душу населения по итогам первого полугодия 2017 года составила 150 тыс. RUB, то есть порядка 2,5 тыс. USD.

Таким образом, задолженность по кредитам населения в Беларуси в настоящее время в расчете на одного жителя страны меньше, чем в России, примерно в 5 раз.

Примерно две третьих долга населения РБ составляют долги по кредитам на недвижимость, которые, большей частью выданы на значительные сроки и являются льготными. В России ситуация противоположная, там ипотечные кредиты составляют всего около десятой части от всей задолженности по кредитам. Поэтому средняя долговая нагрузка в виде выплат основного долга и процентов по кредитам в России выше, чем в РБ, не в 5 раз, а намного больше, возможно, в десять и более раз.

Правда, в России выше зарплата, но различие в доходах населения не радикальное. По данным Нацбанка, в ноябре 2017 года номинальная начисленная среднемесячная заработная плата в России в пересчете на белорусские рубли равнялась 1 309 BYN, тогда как в Беларуси она составляла 836,9 млн. BYN. Надо иметь в виду и то, что ставки по рублевым кредитам в РБ выше, чем в России, но разница уже невелика и стремительно сокращается.

Ситуацию с закредитованностью в РФ и РБ хорошо иллюстрируют данные по плохим долгам населения. В России на 1 августа 2017 года доля просроченных кредитов достигла 7,8%. В Беларуси доля проблемной задолженности населения в общем объеме задолженности на 1 января 2018 года составила мизерную величину 0,5%. Это очень мало.

Таким образом, белорусскому рынку кредитования населения, похоже, еще есть куда расти, правда, при условии продолжения снижения ставок по кредитам и подъеме доходов населения. Особых рисков возникновения неприятностей со стороны платежеспособности населения (в среднем) пока не видно, и рост задолженности еще в 2-3 раза вряд ли приведет к серьезным проблемам.

Вместо кредитов – лизинг

Совсем по другому обстоят дела у белорусских предприятий, большинству из которых не до кредитного бума из-за чересчур высокой закредитованности (см. «Предприятия в долговой петле: жертвы недавней экономической политики»).

Это наглядно демонстрируют итоги 2017 года. На протяжении всего прошлого года постоянно появлялись сообщения о мерах правительства по реструктуризации задолженности некоторых предприятий, об оказании индивидуальной помощи в погашении кредитов, и т. д. и т. п. И каков результат?

Доля проблемных активов белорусских коммерческих банков в активах, подверженных кредитному риску, на 1 января 2018 года составила 12,8%, ровно столько же, как и за год до этого. А сами проблемные активы даже выросли: на 7,9%, достигнув 5,55 млрд. BYN.

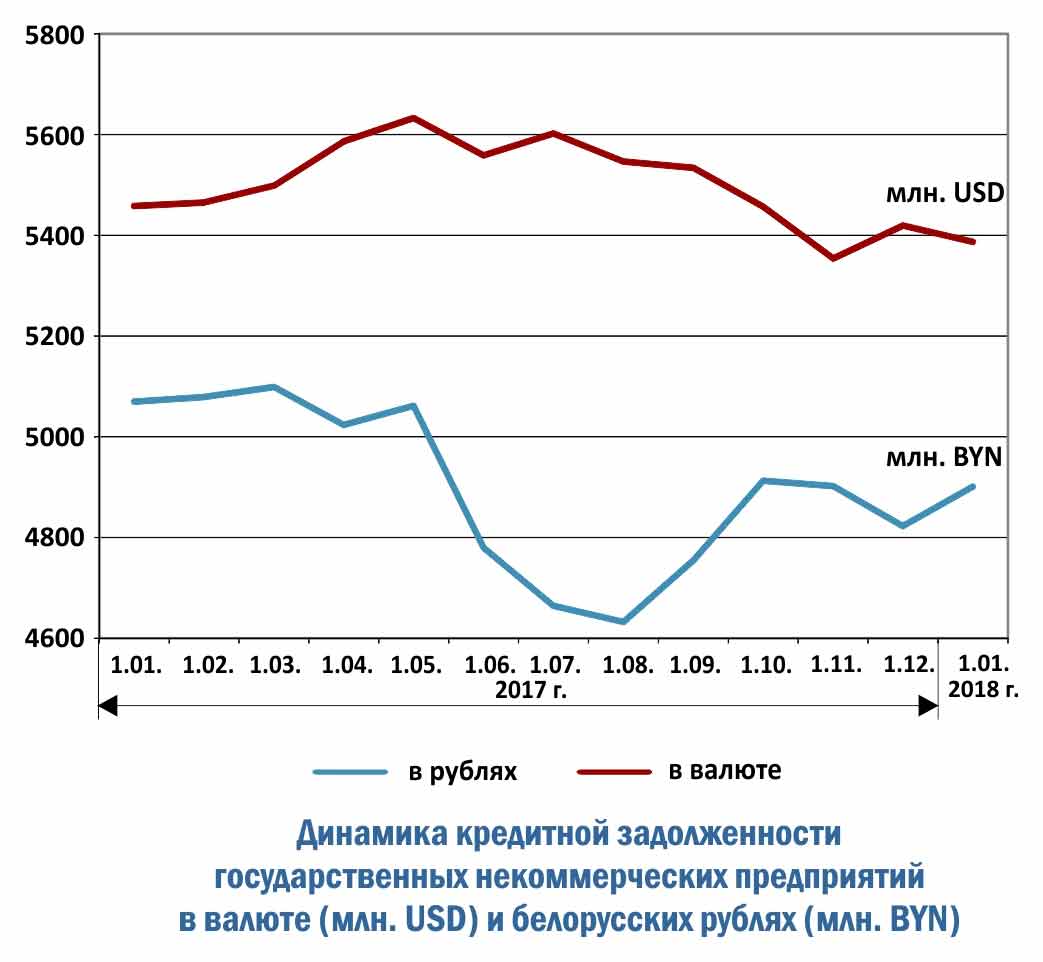

У государственных коммерческих предприятий задолженность по кредитам в белорусских рублях в первой половине года сокращалась, затем начала расти, но в итоге за год снизилась на 2% – до 4,97 млрд. BYN. А их задолженность в иностранной валюте уменьшилась на 1,1% – до 5,4 млрд. USD.

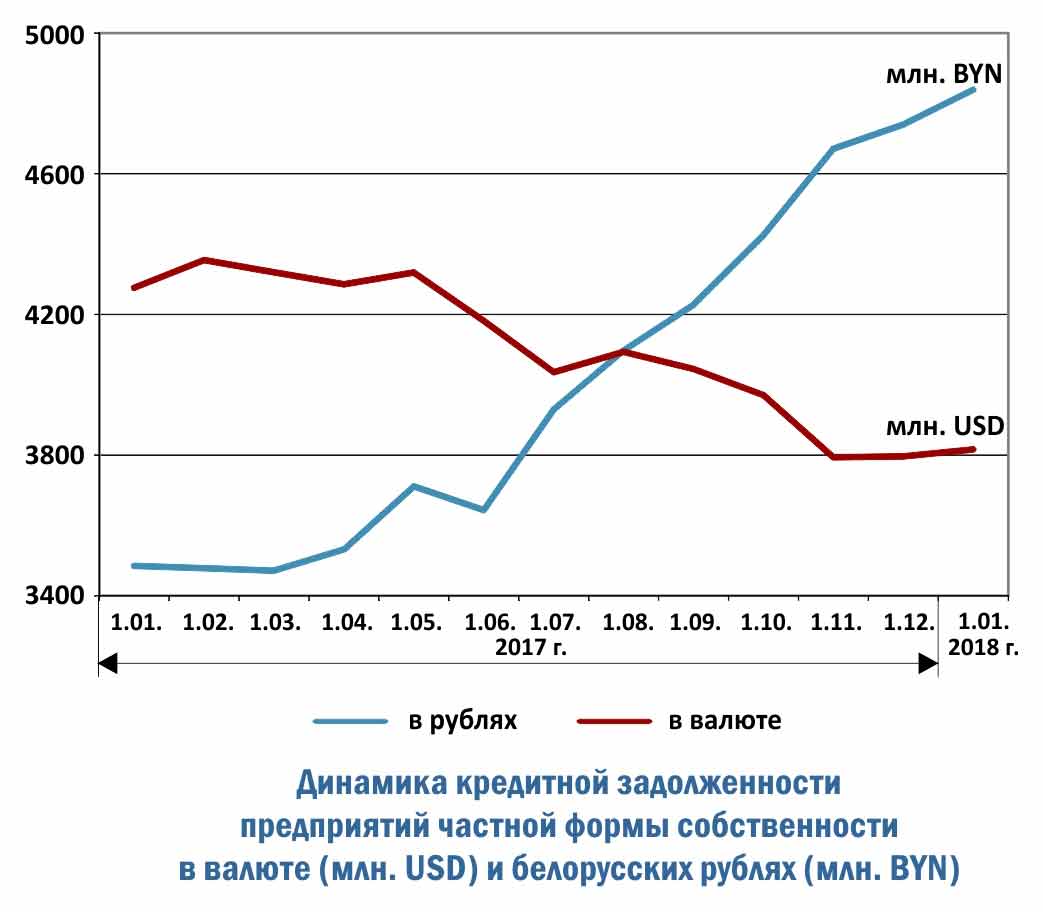

Неоднозначно выглядят дела у предприятий частной формы собственности. Их рублевая задолженность за год поднялась на 42,9% и составила на 1 января 2018 года 4,98 млрд. BYN. Похоже на бум. В то же время, задолженность данных предприятий в иностранной валюте рухнула на 9,5% – до 3,87 млрд. USD. Это сокращение в значительной компенсировало прирост долгов по рублевым кредитам, то есть тут уместно говорить, не о кредитном буме, а о переводе валютных кредитов в рублевые.

С уверенностью можно говорить только о подъеме на рынке кредитования небанковских финансовых организаций. Задолженность таких организаций в белорусских рублях в 2017 году выросла на 23% – до 148,2 млн. BYN. А задолженность в иностранной валюте увеличилась на 40,2% и достигла 1 января 2018 года 683,7 млн. USD. По-видимому, эти средства достались, в основном, лизинговым компаниям. Для них закредитованность предприятий имеет меньшее значение, так как они предоставляют предприятиям не кредиты, а имущество в аренду.

Сведений о деятельности лизинговых компаний за весь 2017 год пока нет, а по данным Нацбанка за девять месяцев 2017 года, объем их лизингового портфеля вырос на 12,1% и достиг 2,58 млрд. BYN. В отличие от сферы банковского кредитования, в лизинге задолженность предприятий выросла на большую величину, чем задолженность населения. Портфель лизинга юридическим лицам и индивидуальным предпринимателям за январь-октябрь вырос на 10,3% – до 2,34 млрд. BYN. А портфель лизинга физических лиц увеличился на 32,4% – до 243,4 млн. BYN. И это, напомним, только за девять месяцев, то есть за год прирост окажется намного выше.

Лизинг является хорошим средством решения проблемы с закредитованностью предприятий, поэтому можно ожидать, что в 2018 году этот сектор финансирования будут развиваться опережающими темпами. Что касается традиционного кредитования предприятий, то чтобы оживить его, правительству следует что-то предпринять, но, насколько известно, пока определенных планов на этот счет нет. Возможно, лизинг будет признан выходом и на государственном уровне. Но все равно проблему фактически придется решать банкам, так как именно они в значительной степени обеспечивают финансирование лизинговых компаний.

Читайте также:

- Белорусские банки отметили Новый год ростом прибыли

- Белорусские банки рискуют остаться без прибыли

- Иностранцам все больше нравятся депозиты в белорусских рублях

- С 1 февраля вступит в силу обновленный порядок начисления амортизации — комментарий Минэкономики

- Банки подаются в финтех не от хорошей жизни