22.11.2017, 9:55

В Беларуси формируется рынок мусорных облигаций для населения

Падение ставок по банковским вкладам заставило жителей Беларуси задуматься о том, куда вкладывать средства, и тут, как по волшебству, белорусские предприятия начали выпускать облигации с вполне приличными процентами. Но чудес, особенно в финансах, не бывает.

Если проанализировать причины роста предложения облигаций для физических лиц, то легко обнаружить, что он не связан с желанием предприятий обеспечить население выгодными для них возможностями. Причина – в предприятиях, многим из которых взять деньги кроме как у населения, оказалось негде.

Проблема – в кредитах, вернее, в их отсутствии

Чтобы понять это, достаточно посмотреть на список эмитентов, выпустивших облигации в текущем году.

Хитом сезона, без сомнения, являются валютные облигации ЗАО «Евроопт». В начале 2017 года ЗАО выпустило валютные облигации номиналом 1 тыс. USD на 8 млн. USD c очень высокой доходностью в 10,5% годовых, которая, к тому же, была фиксированной. Срок обращения облигаций составлял 5 лет, и они были успешно размещены.

Выпускать облигации со столь высокой доходностью Евроопт стал не от хорошей жизни, а от закредитованности. Он позаимствовал у банков так много средств, что те уже не хотели давать ему новые кредиты. Масштабы проблемы стали понятны после того, как 18 октября 2017 года Евроопт разместил первые в истории Беларуси корпоративные облигации на 350 млн. USD на еропейском рынке. Ценные бумаги были размещены на Ирландской фондовой бирже с купонной доходностью 8,75%. Облигации будут погашаться в 2022 году.

Как сообщили в Евроопте, полученные средства будут использованы, в основном, для погашения его задолженности перед банками. Долги у него имеются, в частности, перед группой Сбербанка, Альфа-Банком и БПС-Сбербанком.

Доходность облигаций Евроопта оказалась ненамного выше доходности еврооблигаций Беларуси, размещенных в июне 2017 года (7,125% годовых). По мировым стандартам это высокая доходность, свойственная так называемым мусорным облигациям, к которым относятся как облигации Евроопта, так и белорусские евробонды.

Такое название может показаться несколько обидным и для Евроопта, и для Беларуси, но в нем нет ничего оскорбительного. В подобные ценные бумаги вкладывают средства вполне серьезные инвестиционные фонды и банки. Если бы Белорусский калийный комбинат выпустил облигации, они тоже формально проходили бы как мусорные.

Мусорными облигациями называются ценные бумаги, выпускаемые предприятиями и странами, рейтинг которых находится ниже инвестиционного уровня, то есть уровня ВВВ. И у Евроопта и у РБ рейтинг ниже, поэтому они автоматически попадают в эту категорию (за несколько дней до размещения облигаций рейтинговое агентство Standard&Poor’s присвоило белорусской компании предварительный корпоративный рейтинг B-/B).

Довольно часто к данной категории ценных бумаг относят облигации эмитентов, попавших в сложное финансовое положение, в связи с чем возможность брать новые кредиты у которых ограничена. Но, к сожалению, облигации Беларуси в целом и Евроопта, в частности, попадают и под это определение.

Мусорный характер хорошо виден и на облигациях другой белорусской торговой сети – гипермаркетов ProStore (СЗАО «Простормаркет»). Это предприятие вышло на рынок облигаций в мае 2017 года, разместив два выпуска рублевых облигаций. А в сентябре началось размещение еще двух выпусков для физических и юридических лиц со сроком обращения, равным двум годам. Третий выпуск облигаций с объемом эмиссии, равным 1 млн. BYN, имеет доходность 12% годовых. Ставка дохода по облигациям четвертого выпуска является плавающей и равна ставке рефинансирования. Объем эмиссии – 2 млн. BYN.

Причины, по которым «Простор» решил выпустить облигации, всем известны – у его возникли серьезные проблемы с обслуживанием банковских кредитов, в связи с чем некоторые из его магазинов, заложенные в кредит, даже перешли в собственность банкам.

Еще один пример – это крупный белорусский застройщик – СООО «Тамбаз», который не смог вовремя выполнить обязательства по выпущенным около 5 лет назад жилищным облигациям. Предприятие обычно строило жилые дома за счет выпуска облигаций, а строительство других объектов в жилых комплексах осуществлялось за счет банковских кредитов. Но в последнее время крупные банки прекратили кредитование строительства, и два года все строительство осуществлялось за счет средств от продажи облигаций. В 2017 году и эти деньги закончились, а жилые дома достроить не удалось, в результате чего около 600 владельцев жилищных облигаций вовремя квартир не получили. Предприятие ищет деньги, но пока не получается, поэтому там приняли решение выпустить облигации на миллион долларов под 8,5% годовых, а также перевыпустить жилищные облигации для тех владельцев старых облигаций, которые согласятся на обмен старых ценных бумаг на новые.

Таким образом, в настоящее время в Беларуси облигации для населения выпускают, в основном, предприятия, которые находятся в таком состоянии, что новые кредиты банки им уже давать опасаются, но бизнес жив, имеет хорошие шансы на дальнейшее развитие и руководство собирается его продолжать. Поэтому они и устанавливают сравнительно высокую доходность по своим облигациям. Конечно, не у всех эмитентов облигаций есть такие проблемы, некоторые выпускают ценные бумаги в целях получения средств на новые проекты.

То есть, появление на рынке корпоративных облигаций, размещаемых среди физических лиц, и их высокая доходность, вызвано проблемами, которые существуют у предприятий в связи со сложностью получения банковских кредитов.

Правда, успешному размещению таких облигаций способствовало и белорусское законодательство, согласно которому доход, получаемый от корпоративных облигаций, не облагается налогом на прибыль для юридических лиц и подоходным налогом для физических лиц (в отличие от краткосрочных банковских депозитов). Способствовала и хорошо развитая инфраструктура рынка ценных бумаг, в частности, реализацией многих облигаций занимается Беларусбанк, имеющих большую сеть отделений по все стране.

Бума в секторе корпоративных облигаций нет

Но в целом состояние рынка корпоративных облигаций в Беларуси в текущем году остается сложным.

По данным Министерства финансов РБ, число эмитентов корпоративных облигаций за год с 1 ноября 2016 года по 1 ноября 2017 года снизилось на 11 – до 250. При этом число выпусков облигаций увеличилось на 33 и достигло 734. То есть, оставшиеся на рынке эмитенты стали выпускать облигации более активно.

В первую очередь постарались органы местной власти, число выпусков облигаций которых выросло на 55 и достигло 174. При этом количество эмитентов облигаций местных займов увеличилось на 22 и достигло 66. Выросло также и количество выпусков жилищных облигаций: на 37 – до 152. Количество эмитентов данных облигаций увеличилось всего на 1 – до 27.

По всем другим видам облигаций динамика за год оказалась отрицательной. В частности, число выпусков банковских облигаций за год снизилось на 5 – до 155. Количество банков, эмитирующих облигации, при этом сократилось на 2 – до 21.

Число выпусков облигаций предприятий за год снизилось, несмотря на прирост количества выпусков жилищных облигаций, на 17 и составило на 1 ноября 2017 года 405 выпусков. В целом же количество предприятий, выпускающих облигации, снизилось на 31 – до 163. А суммарная стоимость выпусков облигаций предприятий за год сократилась на 1,24% и составила на 1 ноября 6,6 млрд. BYN.

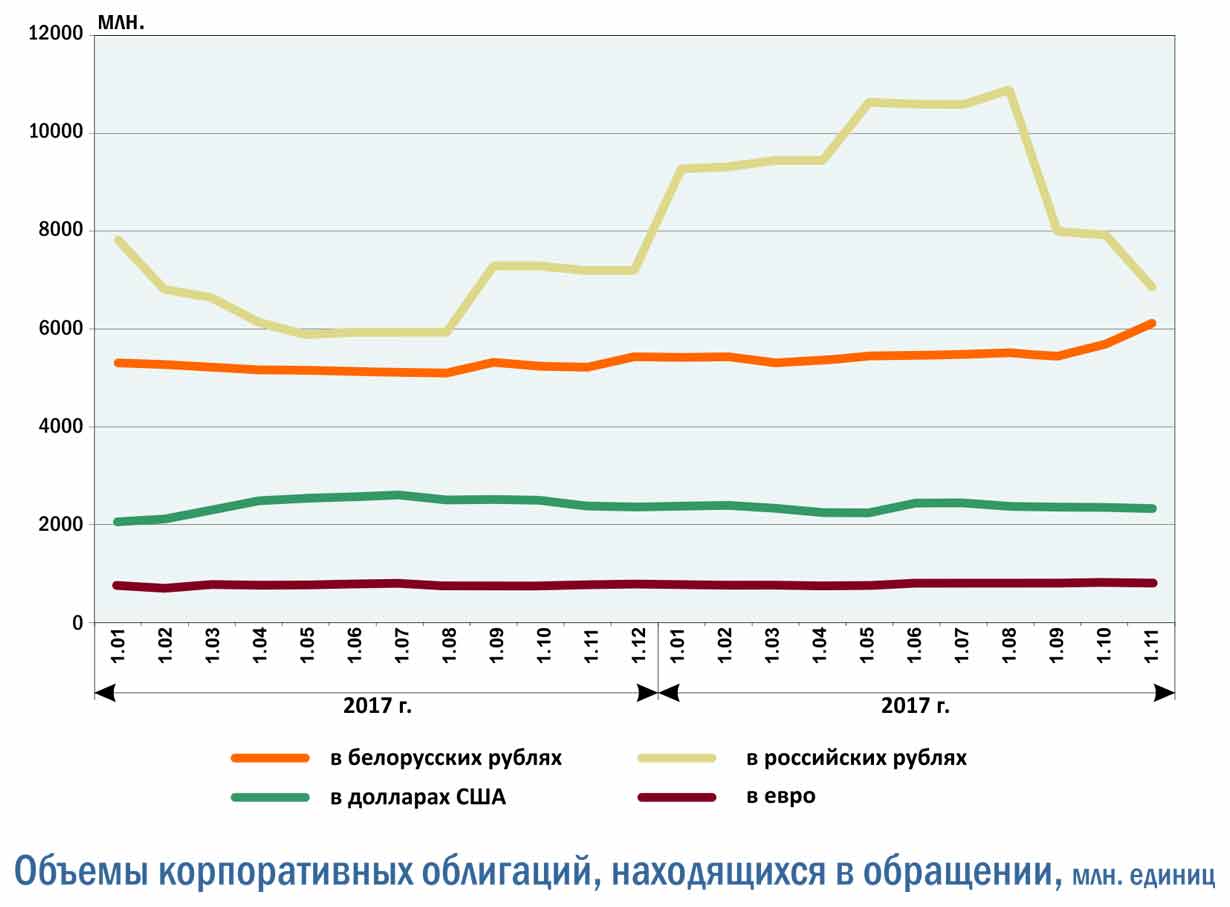

Сокращаются, в первую очередь, объемы выпуска облигаций в иностранных валютах. По мере снижения ставки рефинансирования все более популярными становятся облигации, номинированные в белорусских рублях.

Таким образом, в Беларуси в 2017 году возник новый сегмент рынка ценных бумаг: мусорные облигации, размещаемые среди населения. Это положительное явление, правда, о буме пока говорить не приходиться, так как эмитентов немного, вторичного рынка их облигаций нет, хотя эмитенты, как правило, обещают обратный досрочный выкуп облигаций. Но перспективы у таких облигаций есть. Нужны более значительные объемы. Если бы, например, Евроопт организовал котировку своих еврооблигаций не только где-то там на Ирландской фондовой бирже, но и на Белорусской валютно-фондовой бирже, ситуация могла бы значительно улучшиться. А что касается того, что белорусские облигации попадают под категорию мусорных, то тут ничего не поделаешь: да, рискованно, зато выгодно. Поэтому не надо все деньги вкладывать в облигации.