5.10.2017, 9:06

Бум на рынке кредитования недвижимости может привести к скачку цен на квартиры

Коллаж belrynok.by

Объем задолженности физических лиц по кредитам на финансирование недвижимости быстро растет, а начиная с октября темпы роста должны удвоиться, что может привести к скачку цен на рынке белорусской недвижимости.

Последние несколько лет были тяжелым временем для рынка недвижимости, так как заработная плата в Беларуси резко упала, рыночные ставки по кредитам на недвижимость стали слишком велики, а объемы льготного кредитования государственными банками жителей Беларуси существенно сократились. Но в августе 2017 года появились признаки улучшения ситуации.

Тяжелые времена заканчиваются

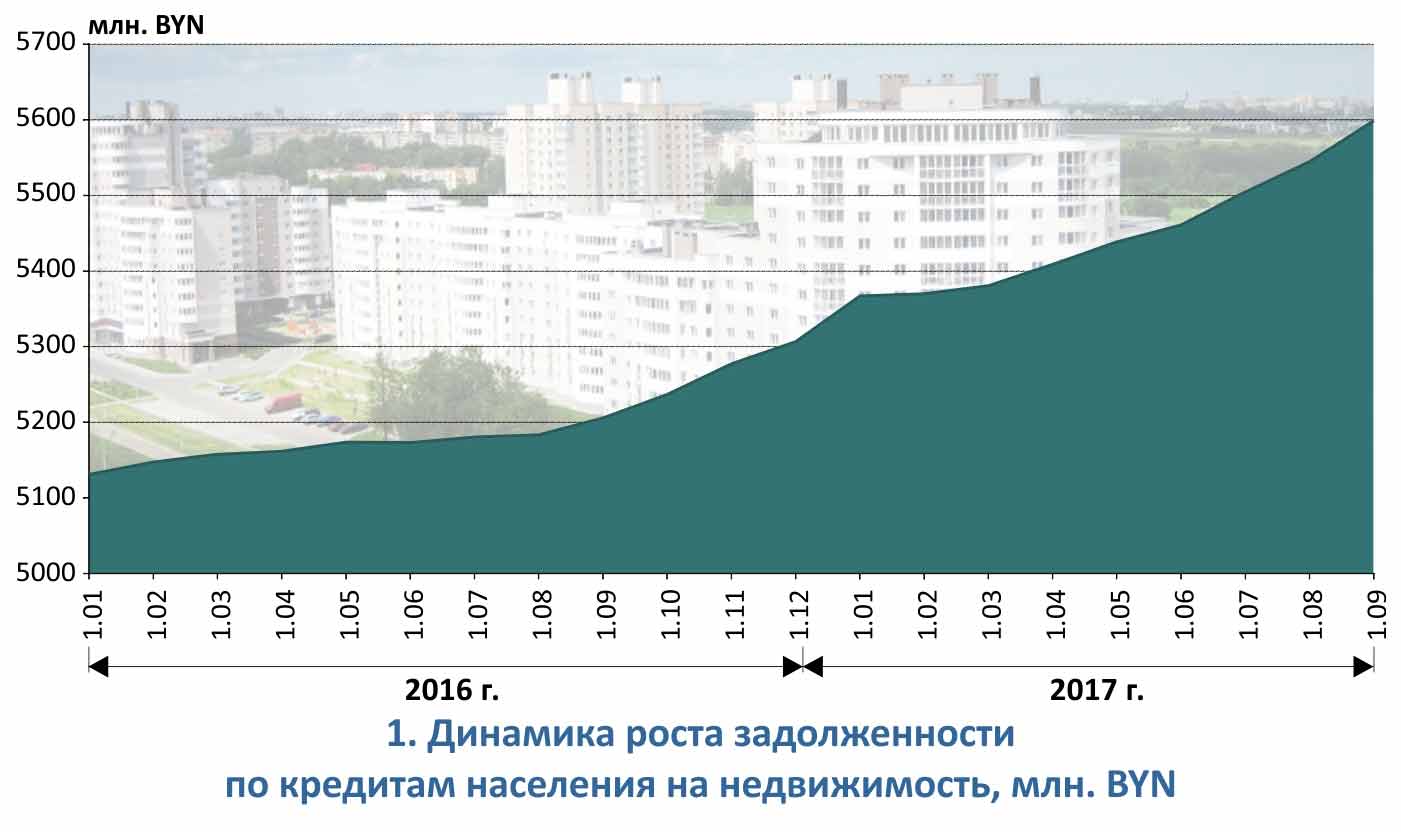

Так, задолженность по кредитам на финансирование недвижимости в белорусских рублях в августе увеличилась по сравнению с предыдущим месяцем на 54 млн. BYN (1%) и достигла 5,6 млрд. BYN (диаграмма 1). В июле аналогичный прирост составлял 40,1 млн. BYN, а в июне 43,6 млн. BYN.

Прирост объемов кредитования в августе оказался весьма существенным, особенно с учетом того, что Беларусбанк и Белагропромбанк тогда еще не начали кредитование в рамках программы адресной поддержки жителей Беларуси, нуждающихся в улучшении жилищных условий. В рамках этой программы банки будут выдавать кредиты не за счет бюджета, а используя собственные ресурсы, бюджет же компенсирует только часть процентов по кредитам.

Таким образом, наблюдаемый прирост объемов кредитования недвижимости связан, по-видимому, с коммерческим кредитованием. В ближайшие месяцы можно ожидать продолжения роста, так как снижение ставок по кредитам продолжается. Нацбанк с 18 октября уменьшает ставку рефинансирования до 11% годовых, а в планах до конца года возможно ее снижение до 10%.

Следует учитывать и перспективу роста льготного кредитования. В текущем году в новой программе правительства будут участвовать только два банка страны – Беларусбанк и Белагропромбанк, которые должны выделить на эти цели 60 млн. BYN и 75 млн. BYN соответственно. Беларусбанк сообщил, что свой первый кредит в рамках данной программы он выдал 19 сентября. Можно ожидать, что, начиная с октября, ежемесячный прирост объемов кредитной задолженности населения по кредитам на недвижимость вырастет еще примерно на 40 млн. BYN, и, с учетом возможного роста объемов коммерческого кредитования, в декабре темы роста могут достичь примерно 100 млн. BYN.

В 2018 году объемы кредитования строительства и покупки недвижимости также должны остаться на высоком уровне. Как сообщил еще 29 августа премьер-министр РБ Андрей Кобяков на заседании Совмина, в рамках госпрограммы адресного субсидирования будут работать уже шесть банков. К ней присоединяться БПС-Сбербанк, Приорбанк, Белинвестбанк и БелВЭБ. Все банки в совокупности планируют выделить на такое кредитование за год около 400 млн. BYN. Бюджетных средств на льготирование ставок предполагается направить всего 50 млн. BYN, но Андрей Кобяков подчеркнул, что эта сумма может быть увеличена.

С учетом коммерческого кредитования, на жилищное строительство в 2018 году будет направлено около 1-1,5 млрд. BYN кредитных ресурсов. Это вполне может привести к росту цен на новые квартиры, правда, в том случае, если правительство выполнит свой план по сокращению объемов строительства до 3,5 млн. кв. метров. Если же за счет новых кредитов начнут возводиться незапланированные дома, то роста цен может и не произойти.

Увеличение объемов жилищного кредитования в 2018 году может оказаться более значительным, так как снижение ставки рефинансирования Нацбанка в 2018 году будет продолжаться, хотя и медленнее, чем в 2017 году. То есть ставки по кредитам будут падать, и спрос на них будет расти. К тому же, в связи с ростом заработной платы, пусть даже не до 1 тыс. BYN, а несколько ниже, увеличится и способность населения брать кредиты.

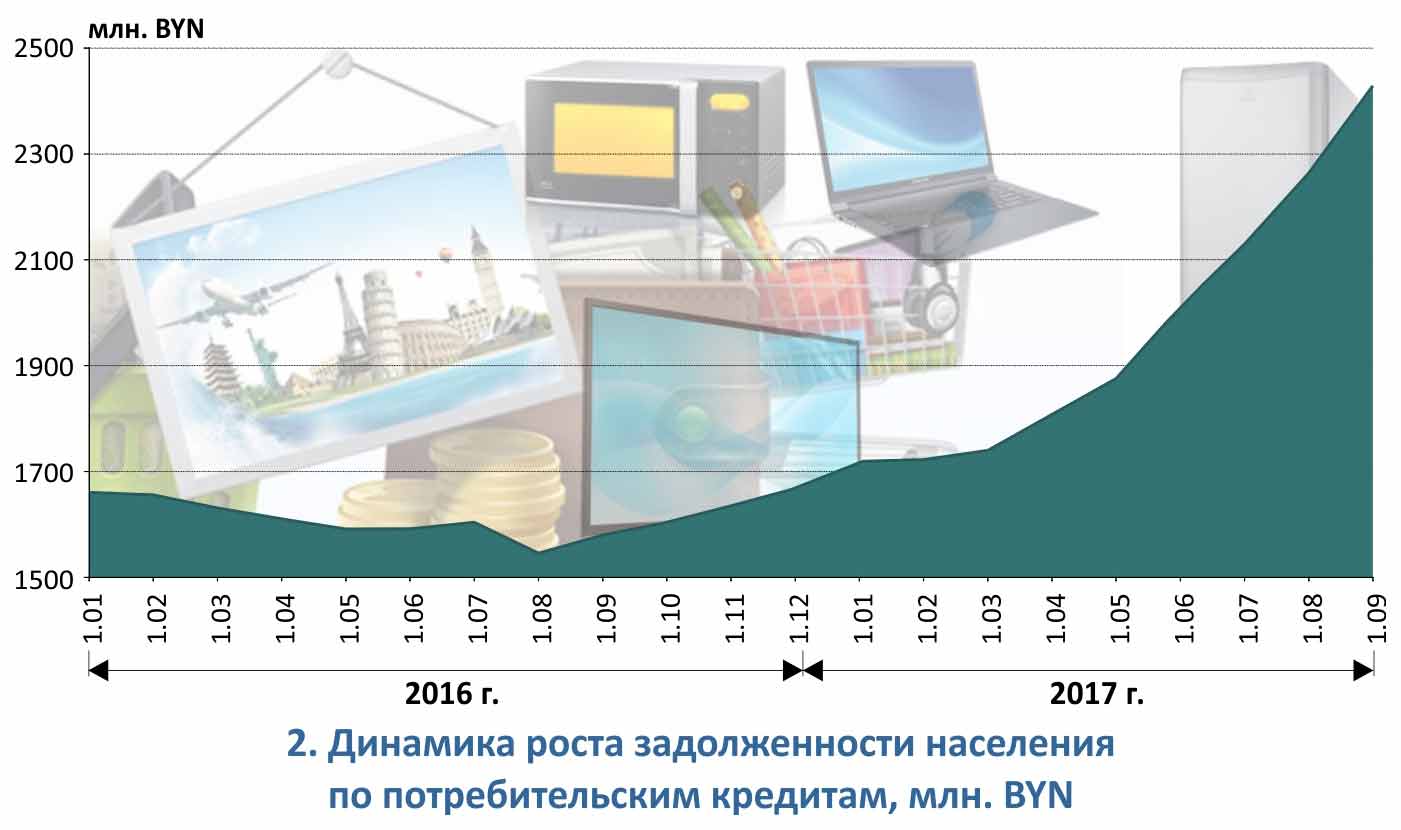

Потребительское кредитование тоже на коне

На рынке потребительского кредитования бум начался раньше, чем в сфере кредитования недвижимости, и увеличивает темпы. Задолженность по потребительским кредитам в белорусских рублях в августе выросла по сравнению с июлем на 165,2 млн. BYN (7,3%) – до 2,43 млрд. BYN. В июле она выросла на 133,9 млн. BYN, а в июне – на 118,5 млн. BYN. Если она будет увеличиваться такими темпами и далее, то за 2018 год банки увеличат свой портфель потребительских кредитов на 3-4 млрд. BYN. Впрочем, столь значительный прирост может привести к подъему темпов инфляции, в связи с чем Нацбанк, возможно, остановит снижение ставки рефинансирования или даже повысит ее, что, по-видимому, несколько охладит рынок потребительского кредитования.

В настоящее время, по-видимому, растут еще и объемы лизинговых услуг для населения, хотя, не в таких масштабах. Так, небанковские кредитно-финансовые организации в августе увеличили свою кредитную задолженность перед коммерческими банками на 7,1 млн. BYN (4,9%) – до 150,7 млн. BYN. Какую-то часть этого прироста обеспечили, по-видимому, лизинговые услуги для физических лиц.

Понемногу начинает активизироваться и кредитование предприятий в белорусских рублях. Так, задолженность частного сектора экономики РБ в белорусских рублях увеличилась за август на 3,2% (129,7 млн. BYN) и достигла 4,2 млрд. BYN. А аналогичная задолженность государственных предприятий по кредитам в белорусских рублях выросла на 2,6% (22,2 млн. BYN) — до 4,8 млрд. BYN. Правда, задолженность предприятий по кредитам, номинированным в иностранной валюте, в августе сократилась (на 48,5 млн. USD у негосударственного сектора и на 12,8 млн. USD – у государственных предприятий).

В целом в августе 2017 года задолженность по кредитам, выданным коммерческими банками экономике в белорусских рублях, увеличилась на 478,2 млн. BYN (2,9%). Прирост данной задолженности оказался наибольшим в текущем году.

В результате активы белорусских коммерческих банков в августе текущего года выросли по сравнению с июлем на 617,8 млн. BYN, то есть на 1%, и достигли 63,9 млрд. BYN. Они впервые с января текущего года превысили активы за прошлый год.

Несмотря на внушительный рост задолженности по кредитам экономике в национальной валюте, просроченная и пролонгированная задолженность по таким кредитам в августе не увеличилась, а сократилась по сравнению с июлем на 18,5% (62,8 млн. BYN) и оставила всего 277,3 млн. BYN. Таким образом, пока рост объемов кредитования не приводит к неприятным последствиям для портфеля кредитов.

Проблемные активы коммерческих банков на 1 сентября составили 5,2 млрд. BYN, а доля проблемной задолженности в активах банков, подверженных кредитному риску, опустилась до 13% с 13,5% на 1 августа. Но проблемные активы для банков большой проблемы не представляют, так как, в основном, это задолженность государственных предприятий, то есть фактически данные активы гарантированы государством.

Таким образом, начало нового бума банковского кредитования в Беларуси пока выглядит довольно безопасным. А где пределы безопасности, и какому уровню ставок по кредитам они соответствуют, еще предстоит выяснить.