6.01.2017, 8:30

Рынок калийных удобрений-2017: прогноз – сдержанно-оптимистичный

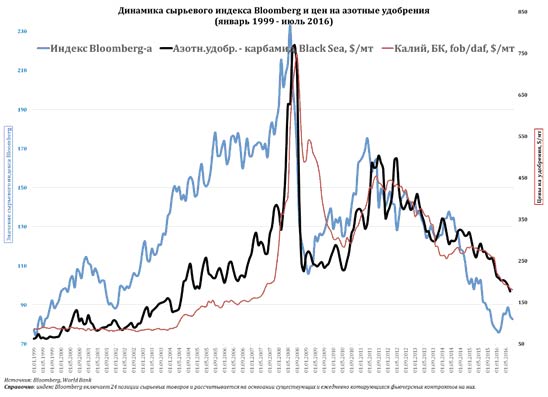

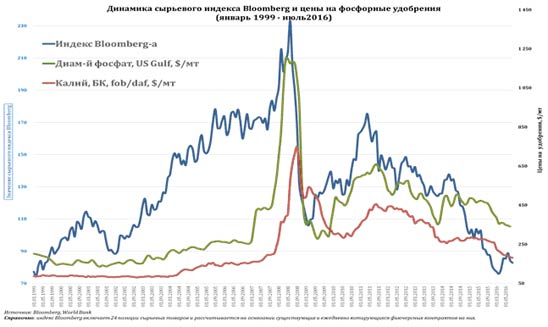

Стагнирующий мировой рынок калийных удобрений во второй половине 2016 года, после заключения БКК контрактов с Индией и Китаем, продемонстрировал определенное оживление. Но в целом по итогам года цены на как рынке хлоркалия так и на рынках азота и фосфора снизились: сильно просели на азотные и фосфорные удобрения – примерно на 27%, в меньшей степени, на калий – на 23%. В своих прогнозах на 2017 год эксперты сдержанно-позитивны.

В 2016 году ситуация на рынке хлоркалия усложнилась. В минувшем году продолжалось снижение цен на сельскохозяйственные культуры, которое было предопределено рекордными урожаями и, следовательно избытком предложения, девальвацией национальных валют, макроэкономическими факторами. Причем, цены основных сельскохозяйственных калиелюбивых культур — таких, как кукуруза, соя, пшеница, пальмовое масло — на сегодняшний день упали даже ниже уровня кризисного 2009 года. Это негативно отразилось на стоимости всех минеральных удобрений.

Для калия ситуация усугубилась в первой половине 2016 года на фоне отсутствия нового контракта с Китаем.

В итоге в 2016 году первый годовой контракт БКК подписала 27 июня с Индией по цене в 227 долларов за тонну. В это время цена за тонну хлоркалия в Бразилии составляла 200-205 долларов за тонну (а ведь спотовые рынки обычно имеют премию к годовым контрактам). Затем 14 июля БКК подписала контракт с Китаем по цене 219 долларов за тонну.

Оба контракта — и индийский, и китайский — в хорошем смысле удивили аналитиков. Говоря о перспективах индийского контракта за четыре дня до его подписания, аналитик CIBC Джейкоб Баут «надеялся, что цена будет ближе к 220 долл/мт» и считал, что «это можно будет рассматривать как позитивный фактор для калийной отрасли, учитывая отсутствие ценовых ориентиров на протяжении последних 18 месяцев».

Итоговый результат в 227 долларов за тонну был воспринят как «очень хорошая цена, на уровне нижнего диапазона спотовых цен в Юго-Восточной Азии, и достаточно быстрый контракт», отмечал аналитик Raiffeisenbank Константин Юминов.

Сразу после подписания индийского контракта 27 июня Кевин Уайт из «ВТБ Капитала» отмечал, что «типичный дисконт предполагает, что контракт с Китаем может быть заключен по цене 210 долларов за тонну, но вопрос в том, что Китай сейчас хочет заключиться по 180 долларов за тонну». Однако итоговая цена сделки, установившая ценовой ориентир в калийной отрасли, оказалась выше – 219 долларов за тонну. «С учетом уровней на спотовых рынках, я считаю, такая цена — это хорошее достижение», — подчеркнул К. Уайт после заключения китайского контракта 14 июля.

Российских производителей не поддержал слабый рубль

Прошлый год стал непростым для всех производителей минеральных удобрений, в том числе и для российских (ситуация для них могла быть хуже, если бы не девальвационная «поддержка» рубля, отмечают эксперты). Цены на все виды удобрений за год упали в среднем на 30%, Но хуже всего на рынке минеральных удобрений в 2016 году чувствовал азотный сегмент. К осени 2016 года до четверти мирового производства азотных удобрений перешло в зону операционных убытков. В ноябре цены упали ниже уровня себестоимости большинства мировых производителей, из-за чего крупнейший российский завод – «Тольяттиазот» вынужден был снизить загрузку.

Цены на все виды удобрений, снизившись в 2016 году, потянули вниз финансовые показатели российских производителей: по итогам 9 месяцев 2016 года EBITDA (прибыль до вычета процентов, налогов и амортизации) «Еврохима» снизилась на 33%, «Уралкалия» (за 6 месяцев 2016 года) — на 35%. По предварительным оценкам аналитиков, по итогам года этот показатель, может продемонстрировать падение примерно на 30%. «ФосАгро» и «Акрон» потеряли чуть меньше прибыли (EBITDA): «Фосагро» за 9 месяцев продемонстрировала снижение на 19%, «Акрон» за 6 месяцев 2016 года — на 13%, частично компенсировав снижение ростом объемов производства.

По данным информационного агентства «Интерфакс», EBITDA «Уралхима», в чьем портфеле преимущественно азотные удобрения, в 2016 году может просесть сильнее, чем у конкурентов, и оказаться минимум вдвое ниже уровня прошлого года (800 млн. долларов). Самочувствие компании осложняется высокой закредитованностью после покупки доли в «Уралкалии»: на конец 2014 года чистый долг компании составлял 4,3 млрд. долларов (текущий уровень, так же, как и все финансовые показатели, компания не раскрывает).

Калийная отрасль: надежды и риски

Перспективы калийной отрасли в 2017 году эксперты и производители оценивают неплохо.

Позитивным фактором для мировой калийной отрасли и в 2017 году, как считают некоторые эксперты, будет рост потребления удобрений в мире. Латинская Америка закупила рекордные объемы, и уже сейчас видно, что хороший спрос переходит на следующий год, отмечал ранее глава «ФосАгро» Андрей Гурьев. «Все производители запроданы по январь включительно, поэтому я рассчитываю на повышение цен в преддверии весеннего сезона на 10-15 долларов за тонну», — сообщал он «Интерфаксу» в середине декабря.

Риски для калийного рынка эксперты связывают с процессом заключения нового годового китайского контракта, вводом новых мощностей, динамикой сырьевых рынков, макроэкономической ситуацией, стабильностью национальных валют и климатическими условиями.

В то же время, девальвация юаня остается фактором риска как для азотных, так и для фосфатных удобрений, так как Китай является их крупным экспортером, отмечает аналитик БКС Олег Петропавловский. При этом по азотным удобрениям на рынок будут выходить новые мощности в США, поэтому нельзя исключать и снижения цен от текущих уровней примерно на 10%. «Взгляд на рынки удобрений на 2017 год негативный. Прогноз по калийным и азотным удобрениям пессимистичный, в то время как по фосфатным удобрениям есть вероятность небольшого восстановления цен на фоне сокращения убыточных мощностей», — резюмировал он.

Китайские производители к концу 2016 года объявили о сокращении производства, прежде всего, фосфорных удобрений. «В четвертом квартале, в низкий сезон, это не оказало никакого эффекта на цены, однако с началом сезона спрос, в первую очередь, в Южной Америке, ожидается хороший, и на этом фоне сокращение производства будет положительно для цен», — считает эксперт Константин Юминов.

В то же время на калийный рынок в ближайшие годы придут новые игроки, которые будут пытаться отвоевать свою долю рынка.

В 2017 году ожидается запуск проекта Legacy (Канада) немецкого производителя K+S, чьи производственные мощности к концу года потенциально составят 2 млн.тонн в год. «Еврохим» сейчас реализует два проекта по строительству калийных рудников — на базе Гремячинского и Верхнекамского месторождений. Мощность первой очереди «Усольского калийного комбината» составит 2,3 млн. тонн, второй очереди — 1,4 млн. тонн. Проект «ВолгаКалия» также будет реализован в две очереди по 2,3 млн. тонн. Запуск обоих проектов планируется в 2018 году. Всего же с учетом всех реализуемых в настоящее время в мире проектов прирост производства калийных удобрений к 2025 году ожидается на уровне 19 млн. тонн.

Осторожный оптимизм высказывают эксперты относительно цен на азотные удобрения. «В последний квартал цены на азотные удобрения нормализовались, что было эффектом, в том числе, роста цен на уголь и себестоимости производства в Китае. Цены для российской отрасли сейчас находятся на удовлетворительном уровне. Следующий год мы видим в среднем на уровне этого, но по азоту и фосфору думаем, что дно прошло», — отмечал глава «ЕвроХима» Дмитрий Стрежнев.

Аналогичного мнения относительно наименьших ценовых ориентиров придерживаются и в БКК. По словам заместителя генерального директора ОАО «Белорусская калийная компания» Александра Полякова, ценовое дно на калийные удобрения было пройдено в середине 2016 года. «Мы позитивно оцениваем перспективы рынка в текущем году как в отношении спроса, так и в отношении цен», — отметил он.

Перспективы 2017 года

Тенденция более низких мировых цен на основные сельскохозяйственные культуры, которая, согласно прогнозам международных институтов, с высокой долей вероятности сохранится в среднесрочной перспективе, послужит основным сдерживающим фактором как для роста потребления удобрений в мире, так и для повышения их стоимости.

«На рынке калийных удобрений к высокой конкуренции добавилась консолидация потребителей. Цены на фосфаты упали, хотя производители пытаются соблюдать дисциплину», – отмечали эксперты Финансовой группа (ФГ) «БКС» в октябре 2016 года.

Тем не менее, в калийном сегменте определенные позитивные ожидания присутствуют.

Генеральный директор PotashCorp Йохан Тилк отмечал, что канадский производитель «видит потенциал для рекордного спроса в 2017 году с диапазоном годовых поставок в 61-64 млн. тонн, так как хорошая доступность стимулирует фермеров на восполнение питательных веществ в почве».

«Мы с оптимизмом ожидаем 2017 года, конъюнктура которого, как мы считаем, будет более благоприятной для калийной индустрии», — сообщила недавно пресс-секретарь компании Мозаик Сара Федорчук.

Заместитель генерального директора БКК А. Поляков свою очередь обратил внимание, что во втором полугодии 2016 года БКК удалось повысить цены в Латинской Америке, Юго-Восточной Азии, Бразилии, США, Европе и Африке. «Наиболее показательными являются такие крупные рынки, как Бразилия (+25долларов) и США (порядка + 40 долларов). При этом «Беларуськалий» сохранил лидерство среди экспортеров калийных удобрений», — отметил А. Поляков.

Читайте также:

- Лукашенко провел назначения

- «Белорусская калийная компания» договорилась о цене контракта c китайскими компаниями

- Беларусь подписала с Индией годовой контракт на поставку калийных удобрений

- Экспорт под вирусом: как пандемия повлияет на продажи минеральных удобрений?

- Белорусско-российскую орбитальную группировку спутников планируется расширить