15.12.2015, 8:23

Мировой рынок газа: кто устроил переворот?

Еще несколько лет назад статус России как энергетической «сверхдержавы» казался незыблемым. Сейчас он повержен: рынок газа, который раньше опирался только на газопроводы, становится глобальным.

БЕЛРЫНОК на основании экспертных мнений подготовил обзор тенденций развития мирового рынка газа. На наш взгляд, он может представлять интерес для наших читателей.

Сланцевый газ и его влияние на рынок

По разным оценкам, ресурсы сланцевого газа в мире составляют 200-450 трлн. куб. м, но основная его добыча сосредоточена в США. Попытки разработки его месторождений в Европе пока не увенчались успехом.

Европейцы к сланцевой добыче относятся осторожно. В большинстве стран Евросоюза добыча сланцевого газа пока находится под запретом. Причина этого – мораторий, наложенный на использование фрекинга. Плотность заселенности европейских территорий довольно высокая, и руководство развитых стран пытается таким образом оградить своих граждан от опасности попадания химии, используемой при фрекинге, в грунтовые воды. Частичное использование фрекинга разрешено лишь в Германии – и то лишь для научно-исследовательских целей. Коммерческое применение технологии гидроразрыва останется под запретом до 2019 года. Также фрекинг в стране нельзя применять на глубинах менее 3 км, поблизости от водохранилищ и в природоохранных зонах.

Но это не значит, что сланцевый газ никак не повлиял на европейский газовый рынок. С одной стороны, США прекратили импорт сжиженного газа, который до 2005 года устойчиво рос, а его объем достигал 20% от совокупного потребления газа в стране. С другой стороны, появление дешевого газа в Америке привело к массированному вытеснению угля из энергобаланса страны и его экспорту в Европу, где уголь в 2010-2014 годах уверенно вытеснял гораздо более дорогой импортный газ (в 2015-м этот процесс вслед за снижением газовых цен прекратился).

Вы можете посмотреть видео о том, как работает скважина по добыче сланцевого газа

Кстати, российское Минэкономразвития намерено повышать внутренние российские цены на газ до точки netback – цены европейского рынка за вычетом экспортных налогов и транспортировки, в то время как американские регуляторы, наоборот, делают все возможное, чтобы удерживать низкие внутренние цены для повышения конкурентоспособности американской промышленности.

Эксперты отмечают, что ни о каком спаде в работе «сланцевого» механизма говорить не приходится, – добыча газа в США устойчиво растет. Последний раз спад в объемах добычи был зафиксирован в январе-феврале 2013 года. И даже очень суровая зима начала этого года, которая привела к резкому замедлению роста всей американской экономики, не повлияла на газодобычу, выросшую на 9%.

Любопытно, что еще десять лет назад многочисленные инвесторы состязались за право получить контракт на строительство терминалов по приему СПГ в Америке. Сегодня такие терминалы никому не нужны, и они перестраиваются в экспортные: ожидается, что через 2-3 года Америка сможет начать экспорт газа.

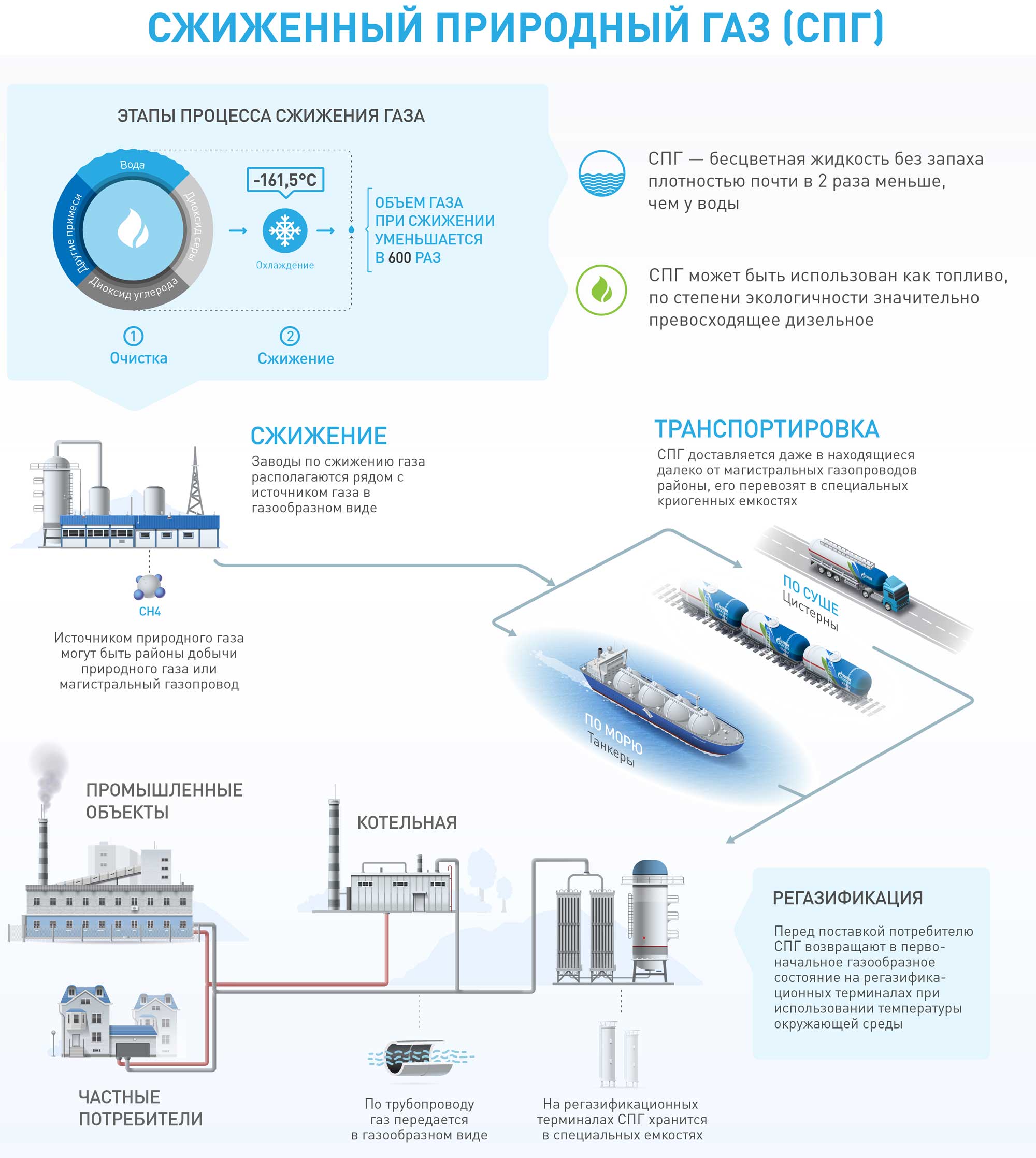

Рынок СПГ: жесткая конкуренция

Распространение технологии сжижения и перевозки сжиженного природного газа (СПГ) сделало рынок газа, который раньше опирался исключительно на газопроводы, глобальным. Если раньше Россия, Норвегия и Алжир могли спокойно делить между собой европейских потребителей, то сегодня, когда в Европе построено почти 3 десятка терминалов по приему сжиженного газа и еще почти столько же планируется построить в ближайшие 10 лет, они сталкиваются с жесточайшей конкуренцией поставщиков из разных уголков мира.

Еще недавно азиатский рынок (Япония, Корея) считался для поставщиков СПГ премиальным, цены на котором были заметно выше газовых цен в других регионах. Сегодня эта ситуация быстро меняется и премии исчезают прямо на глазах.

Мировой рынок СПГ изменился за последний год, отметил на 16-м ежегодном СПГ-конгрессе исполнительный директор торговой «дочки» «Газпрома» Gazprom Marketing & Trading Фредерик Барно. Покупателей, которые предлагают большие премии к ценам, больше нет, так что прежде премиальный рынок Азиатско-Тихоокеанского региона перестал быть привлекательным для продавцов. Покупатели переходят на кратко- и среднесрочные контракты, цены на СПГ падают, на рынке появляются новые крупные игроки.

Недавно несколько крайне пессимистичных прогнозов о ценах на СПГ опубликовали аналитики Citi. Предполагается, что США в 2016 года начнут экспорт СПГ, кроме того, дополнительные объемы поступят с заводов в Австралии, в то же время прогноз спроса на газ в Японии (крупнейший покупатель) не внушает оптимизма, так как страна планирует вернуться к атомной энергетике.

Так что цены на СПГ и в Европе, и в Азии в ближайшие годы будут низкими, прогнозируют аналитики. В Европе – на уровне 5 долларов за 1 mmbtu (1 млн. британских тепловых единиц) в течение 2016-2017 гг., а в Азии в 2016 году упадут до 6-7 долларов за 1 mmbtu. Японские, китайские и корейские покупатели уже перепродают долгосрочные контракты на поставку СПГ, сообщает Bloomberg. Между тем в июне 2014 года, накануне падения цен на нефть, СПГ в Европе стоил около 7,3 доллара за 1 mmbtu, в Великобритании – около 6,7 доллара, а в Японии – 13,8 доллара.

По оценкам Cedigaz, доля СПГ в поставках газа в мире вырастет с 8% в 2013 году до 23% в 2035 году. Быстрее всего спрос будет расти в Азии – ежегодно на 3,2% (в том числе на 6,1% – в Китае), в Европе – на 0,6%. Средняя спотовая цена в Японии составит 14,7 доллара за 1 mmbtu, а в Европе – 12,5 доллара, но это если Brent подорожает до 130 долларов за баррель.

В 2015 году производители СПГ отгрузят 240 млн. тонн газа при общих мощностях 320 млн. тонн, прогнозирует замдиректора Фонда национальной безопасности Алексей Гривач. Растущее предложение СПГ изменит весь газовый рынок, и к 2020 году, а возможно и раньше, на рынке появятся новые СПГ-мощности примерно на 180 млрд. куб. м, считает аналитик Сбербанка CIB Валерий Нестеров. По его мнению, в недалекой перспективе Япония и Китай, которые законтрактовали слишком много газа, могут начать реэкспорт.

По мнению аналитиков, это может спровоцировать ценовые войны: ведь «Газпрому» нужно будет удержать хотя бы традиционные рынки и не допустить поставок в Европу американского и катарского дешевого газа.

В то же время замдиректора Фонда национальной безопасности Алексей Гривач считает, что даже если цена газа для европейских потребителей (чисто теоретически) опустится до 100-120 долларов за 1 тыс. куб. м (2,8-3,2 доллара за 1 mmbtu), экспорт трубопроводного газа «Газпрома» не будет убыточным.

По экспертным оценкам, объем производства СПГ в мире к 2020 году вырастет на 44%. Это, в свою очередь, позволит европейским покупателям «Газпрома» потребовать скидок к цене, так как спотовый газ может оказаться дешевле, чем поставки «Газпрома» по долгосрочным контрактам.

«Газпром»: цена падает

Глава «Газпрома» Алексей Миллер в 2008 году заявлял, что в скором времени нефть подорожает до 250 долларов за баррель, а цена на газ взлетит к 1000 долларов за 1 тыс. куб. м.

Его прогнозы не сбылись: в течение последних четырех лет средние цены на российский газ с поставкой в Европу снижаются: с 397 долларов за 1 тыс. куб. м в 2012 году до 237-240 долларов по итогам первых трех кварталов 2015 года. Причины: стоимость газа привязана к котировкам корзины нефти и нефтепродуктов, поэтому падает цена на нефть, а вслед за ней – и цена на газ.

По данным Федеральной таможенной службы (ФТС) РФ, средняя экспортная цена на российский газ в январе – октябре 2015 года снизилась на 27% в сравнении с аналогичным периодом 2014 года и составила 233,9 доллара за 1 тыс. куб. м (за аналогичный период 2014 года она составляла 323 доллара за 1 тыс. куб. м). При этом доходы России от экспорта газа за 10 месяцев снизились на 12,15 млрд. долларов – до 35,2 млрд. В то же время физический экспорт российского газа сократился лишь на 2,7% – до 150,5 млрд. куб. м.

Компания Goldman Sachs прогнозирует, что цены на газ в 2016 году окажутся в диапазоне 156,8-185,6 доллара за 1 тыс. куб. м, а в 2018 году повысятся до 195,2-214,4 доллара.

В «Газпроме» верят в будущее трубопроводного газа. Здесь считают, что вывод старых угольных мощностей, а также падение собственной добычи газа в Европе после 2020 года из-за истощения крупных месторождений и снижения добычи в Европе, в первую очередь в Норвегии, Великобритании и Нидерландах, будут стимулировать дальнейший спрос на импортный газ в Евросоюзе. При этом СПГ из США попадет на европейский рынок в последнюю очередь, так как премия азиатских рынков на этот вид топлива заметно выше. А австралийский СПГ остается слишком дорогим для европейского рынка.

В «Газпроме» верят в будущее трубопроводного газа.

«Газпром» прогнозирует рост спроса в Европе на импортный газ к 2025 году на 149 млрд. куб. м, а к 2035 году – на 195 млрд. куб. м к текущему потреблению (в 2015 году – около 160 млрд. куб. м ). «Газпром» основывается в своих выводах на консенсус-прогнозе 17 ведущих нефтегазовых компаний и международных агентств, в том числе CERA, Wood Mackenzie, Statoil и ExxonMobil.

В этом году, по данным на октябрь 2015 года, больше других увеличили поставки газа в Европу: Норвегия – с 82,4 млрд. до 90,2 млрд. куб. м (+9,4%), Катар – с 17,9 млрд. до 19,9 млрд. куб. м (+11%), Великобритания – с 30,6 млрд. до 32,2 млрд. куб. м (+5,2%). Меньше других, по данным «Газпрома», поставили Алжир и Иран (снижение поставок на 11,5 и 4,5% соответственно), которые отгрузили в Европу 21,8 млрд. и 6,5 млрд. куб. м газа.

Поставки сжиженного природного газа (СПГ) за три квартала 2015 года выросли на 4% – до 39,6 млн. тонн. При этом Норвегия увеличила поставки на 28% – до 2,2 млн. тонн.

Однако многие эксперты сомневаются, что «Газпром» сможет существенно нарастить свои поставки газа в Европу к 2020-2035 годам даже при росте спроса на импортный газ: доля газа в европейской промышленности будет сокращаться, а доля альтернативной энергетики – расти. Между тем уже сегодня трубопроводные мощности «Газпрома» по поставкам на европейский рынок примерно на 60% превышают объемы продаж (это без учета «Северного потока-2» и «Турецкого потока», каждый из которых увеличивает эти мощности еще на 20%).

Украина и российский газ

Недавно Украина остановила закачку российского газа в свои подземные хранилища. Глава «Нафтогаза Украины» Андрей Коболев сообщил, что Украина не планирует до конца 2015 года закачивать газ в подземные хранилища (ПХГ). На конец октября 2015 года Украина накопила в хранилищах 17,05 млрд. кубометров газа. В Киеве уверены, что этого объема хватит на всю зиму. Украина намерена закупать газ у «Газпрома» в I квартале 2016 года только в случае «конкурентной» цены (по некоторым данным, приемлемым уровнем цены в Украине считают 220 долларов за тысячу кубометров), в противном случае «Нафтогаз» купит весь газ в Европе.

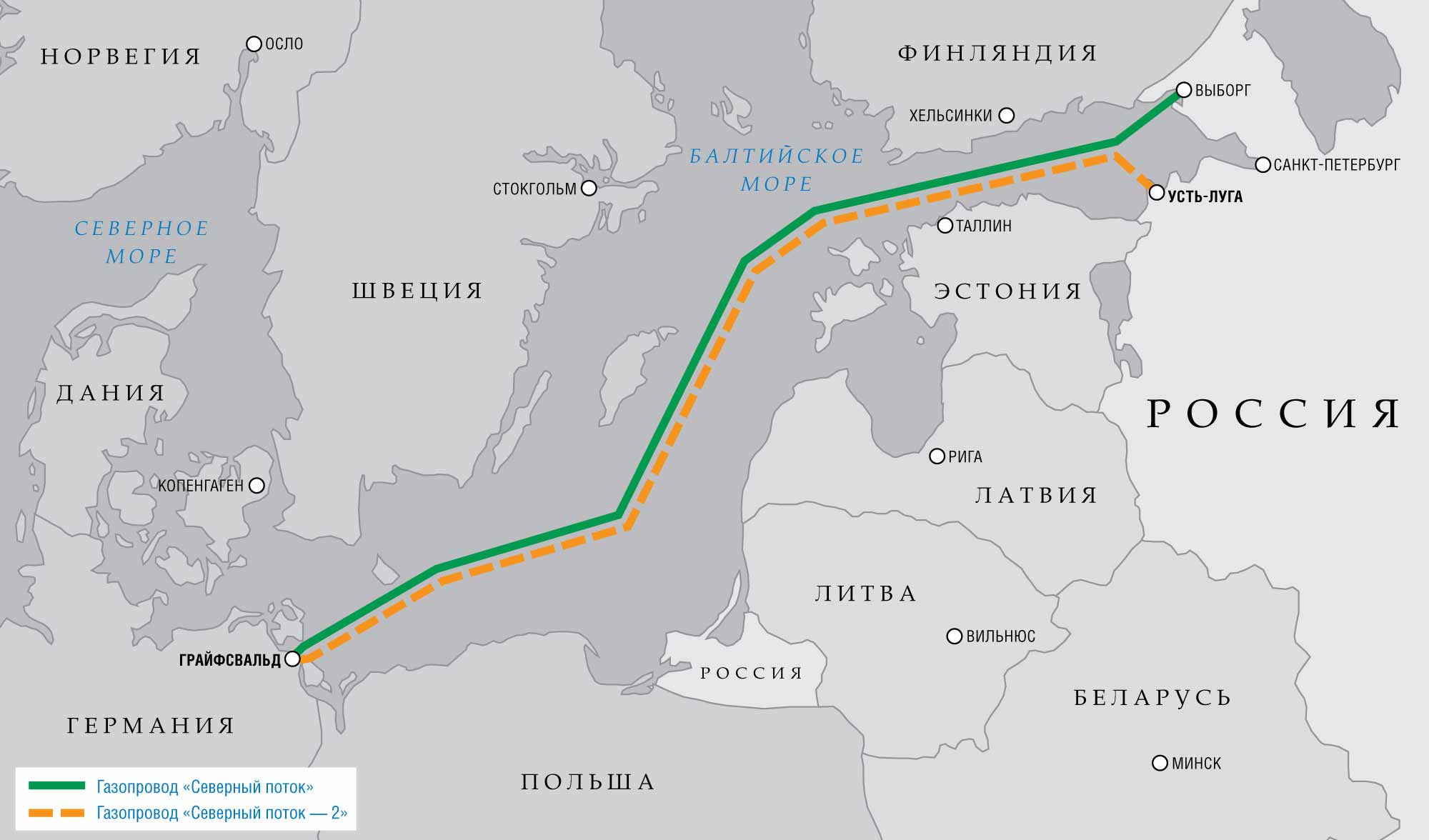

Сейчас через Украину поставляется 41% российского газа, в 1991 году этот показатель равнялся 91%. В 2014 году «Газпром» экспортировал в Европу 147 млрд. куб. м газа, из них через Украину – 62 млрд. куб. м. Объемы поставок через Украину «Газпрому» удалось снизить прежде всего за счет строительства газопроводов «Голубой поток» и «Северный поток».

Контракт «Газпрома» на транзит газа в Европу через Украину истекает в 2019 году. Глава «Газпрома» Алексей Миллер в апреле 2015 года заявил, что «Газпром» по истечении этого контракта за счет строительства газопровода «Турецкий поток» (по дну Черного моря; тогда его мощность оценивалась в 63 млрд. куб. м в год, затем была снижена вдвое) собирается полностью прекратить транзит через территорию Украины. Параллельно «Газпром» собирался обойти Украину с севера – построить «Северный поток-2» (по дну Балтийского моря, мощность – 55 млрд. куб. м в год).

ЧИТАЙТЕ ТАКЖЕ: Энергетика Украины: в отрыве от России

«Турецкий поток» заморожен

Сейчас Турция полностью зависит от импорта газа. Анкара импортирует газ из 4 источников: России, Азербайджана, Ирана, а также покупает СПГ. Причем 56% от ее потребления обеспечивает «Газпром» (27,4 млрд. кубометров в 2014 году – это 18% всего экспорта газа из России). Азербайджан поставил Турции в 2014 году 5,3 млрд. кубометров, Иран – 8,9 млрд., объем СПГ составил 6,9 млрд. кубометров. В Турции только одно подземное хранилище. Спрос на газ в стране растет примерно на 3% в год.

Для «Газпрома» Турция является крупнейшим рынком после Германии. Турция и Россия сотрудничают в газовой сфере с 1997 года. Тогда было заключено межправительственное соглашение, в рамках которого «Газпром» подписал с турецкой Botas самый крупный контракт на поставку 365 млрд. куб. м газа по газопроводу «Голубой поток» в течение 25 лет.

«Турецкий поток» должен был прийти на смену заблокированному Евросоюзом проекту «Южный поток», который «Газпром» задумал еще в 2007 году, чтобы отказаться от транзита российского газа в Европу через Украину. Договоренность о строительстве «Турецкого потока» была достигнута 1 декабря 2014 года в ходе визита президента Владимира Путина в Анкару. Тогда планировалось увеличить поставки в Турцию и создать на турецкой территории на границе с Грецией новый газовый хаб для потребителей Южной Европы. Первоначально общая мощность «Турецкого потока» должна была составить 63 млрд. куб. м газа в год. Он должен был состоять из 4 ниток по 15,75 млрд. куб. м в год каждая. Стоимость 4 ниток «Газпром» оценивал в 11,4 млрд. евро, затраты на строительство первой нитки – 4,3 млрд. евро. Строительство «Турецкого потока» планировали начать уже в июне-июле 2015 года, а запустить первые поставки по нему – в декабре 2016 года. Но уже летом 2015 года появилась информация о сокращении числа ниток до двух и мощности до 31,5 млрд. куб. м в год (одна нитка – для снабжения Турции, вторая – для снабжения балканских стран). В октябре председатель правления «Газпрома» Алексей Миллер заявил об этом официально.

Острый политический кризис между Москвой и Анкарой после атаки на российский Су-24 привел к заморозке «Турецкого потока». Кремль рассматривал вариант полной отмены данного проекта, но «Газпром» добился его заморозки в ожидании улучшения отношений с Анкарой. Дело в том, что при отмене «Турецкого потока» «Газпром» не сможет минимизировать транзит газа через Украину: ведь только Турция получает по этому маршруту 14-16 млрд. кубометров в год. Россия и Турция собирались в декабре 2015 года подписать межправительственное соглашение по первой нитке «Турецкого потока» мощностью 15,75 млрд. кубометров в год. Она должна была заменить украинский транзит, обеспечив газом Турцию. Соглашение могло быть подписано во время визита турецкого президента Реджепа Тайипа Эрдогана, планировавшегося на середину декабря. Но после атаки на Су-24 визит был отменен, а экономическое сотрудничество на межправительственном уровне Москва свернула.

Между тем инфраструктура для реализации данного проекта на территории РФ во многом готова, трубы для подводной части газопровода закуплены. По оценкам, прокладка одной нитки по дну Черного моря займет примерно год, а вторую можно проложить быстрее. Таким образом, крайний срок начала строительства для «Газпрома» – 2018 год, в этом случае газопровод сможет заработать к 1 января 2020 года – к этому времени у «Газпрома» истекает транзитный контракт с «Нафтогазом Украины».

«Газпром» не может отказаться от «Турецкого потока» исходя из своего принципа: прекратить транзит газа через Украину с 2020 года. Если вторую нитку он может заменить каким-либо проектом по доставке газа из Центральной Европы, то нитку на Турцию заменить невозможно.

Политический кризис в отношениях Турции и России привел к тому, что Анкара, последовав примеру Европы, начала искать альтернативу российскому газу.

3 декабря Турция и Азербайджан договорились об ускорении сроков строительства газопровода TANAP, заявил турецкий премьер Ахмед Давутоглу по итогам визита в Баку. Газопровод мощностью 16 млрд. кубометров, 6 млрд. из которых предназначены для Турции, планируется ввести раньше прежнего срока – до 2018 года. 2 декабря во время визита президента Турции Реджепа Тайипа Эрдогана в Катар турецкая госкомпания Botas подписала с Qatar Petroleum меморандум об увеличении поставок СПГ. Также стороны вернулись к обсуждению проекта терминала по приему СПГ в европейской части Турции. Кроме того, Botas собирается реанимировать проект газопровода из Иракского Курдистана, договоренность о котором была еще в 2013 году. Тендер на строительство, по данным Bloomberg, может быть объявлен в ближайшие два месяца.

Европа: приоритет – снижение энергозависимости от России

Добыча газа в Европе сокращается, но спрос растет. Основные поставщики, кроме Нидерландов, – «Газпром» (доля рынка – 30,6%, данные на 2014 год), норвежская Statoil (24,4%), алжирская Sonatrach (6,7%), катарские Qatargas и RasGas (поставляют СПГ, 4,8%).

Нидерланды – второй производитель газа в ЕС после Норвегии. В 2014 году Нидерланды добыли 55,8 млрд. куб. м (-15,8%), потребление – 32,1 млрд. куб. м (-13,3%). Европейским потребителям было продано 44,1 млрд. куб. м, это 12,2% от всего импорта газа в регион (данные ВР). Из-за участившихся землетрясений в июне 2015 года правительство Нидерландов понизило предельный уровень добычи на крупнейшем месторождении Groningen до 13,5 млрд. куб. м во втором полугодии (30 млрд. куб. м за весь год). В ноябре 2015 года Верховный суд Нидерландов постановил снизить добычу на Groningen в 2016 году до 27 млрд. куб. м, сообщал «Интерфакс» со ссылкой на Intergax Global Energy Services. Решение суда действует до ноября 2016 года. В случае холодной погоды добычу можно увеличить до 33 млрд. куб. м. Компенсировать падение производства страна будет покупкой СПГ или увеличением поставок из России. В 2014 году Нидерланды купили 4,7 млрд. куб. м газа у «Газпрома», в 2015 году поставки упали в 1,8 раза – до 1,6 млрд. куб. м (за 9 месяцев).

Кстати, идея расширения «Северного потока» была возрождена, когда в Нидерландах начались проблемы с газом.

Евросоюз стремится снизить долю российского газа, на который сейчас приходится около 30% потребляемого в Европе сырья. В феврале 2015 года вице-президент Еврокомиссии Марош Шефчович представил стратегию Энергетического союза ЕС, которая предусматривает рост импорта СПГ из США, Канады, Алжира, Средиземноморья и Норвегии, запуск «Южного газового коридора» для поставок газа из Азербайджана и Туркмении.

«В 2030-м нам потребуется от 380 млрд. до 450 млрд. куб. м газа в Европе. Это чуть меньше, в зависимости от зимы, чем мы потребляем сегодня», – заявил Марош Шефчович. При этом он призвал страны Евросоюза активнее снижать газовую зависимость от России.

По мнению Еврокомиссии, чтобы поставки топлива были стабильными, доступными по цене, эффективными и разнообразными, необходимо не менее 3 поставщиков, хотя для некоторых европейских стран Россия по-прежнему является единственным поставщиком.

Недавно Еврокомиссия опубликовала новый список приоритетных европейских инфраструктурных проектов (projects of common interest, PCI; статус PCI дает возможность привлечь гранты из фондов ЕС, облегчает получение разрешений от регуляторов и в целом свидетельствует о благожелательном отношении к нему Брюсселя). Так, статус PCI получили Eastring (газопровод из Словакии в Болгарию), Tesla (газопровод из Греции в Австрию, его активно продвигает австрийская OMV), а также расширение будущего газопровода Болгария – Румыния – Венгрия – Австрия.

В 2016 году Еврокомиссия представит стратегию по расширению поставок сжиженного газа (СПГ). По данным источников в отрасли, в феврале 2015 года Литва первой из европейских стран получит из США партию СПГ.

«Северный поток-2»: 9 стран ЕС против

Альтернативным сценарием Москвы на случай провала переговоров проекта «Турецкий поток» должен стать «Северный поток-2». О том, что концерн построит газопровод – дублер «Северного потока» мощностью 55 млрд. куб. м газа в год, Алексей Миллер сообщил еще в июне 2015 года на Петербургском экономическом форуме. Стоимость газопровода не должна превысить 9,9 млрд. евро. «Северный поток-2» будет введен в 2019 году и повторит технические решения «Северного потока-1», отметил А. Миллер на газовом форуме в Санкт-Петербурге 6 октября. «Появится газопровод-брат», – сказал он.

Проект «Северный поток-2» предполагает строительство двух ниток газопровода суммарной мощностью 55 млрд. кубометров газа в год от побережья России через Балтийское море до побережья Германии. Соглашение акционеров совместной проектной компании New European Pipeline AG, которая будет заниматься строительством газопровода, было подписано 4 сентября. Доли партнеров в проекте будут распределяться следующим образом: «Газпром» – 50%, BASF, E.ON, Engie, OMV, Shell – по 10%.

Между тем недавно 9 европейских стран потребовали включить в повестку дня саммита Евросоюза в декабре вопрос о реализации проекта «Северный поток-2». Инициаторами обращения выступили Польша и Словакия, его поддержали Чехия, Венгрия, Румыния, Эстония, Латвия, Литва и Греция. Документ также планировала подписать Болгария, но отозвала свою подпись. В письме главе Евросовета говорится, что новый проект «Газпрома» по минимизации транзита через территорию Украины «противоречит политике ЕС по диверсификации энергетических источников», а страны, которые согласились в нем участвовать (Германия, Австрия, Италия), «ставят свои корыстные интересы выше энергетической безопасности ЕС».

Зампред Еврокомиссии по Энергетическому союзу ЕС Марош Шефчович 18 ноября заявил, что ЕС не изменил своей позиции в отношении данного газопровода. «Мы принимаем к сведению проекты некоторых коммерческих предприятий установить соединение между Германией и Россией через Балтийское море, но третья и четвертая нитки «Северного потока» не позволят приобретать газ у нового поставщика. Они только повысят способность транспортировки в Европейский Союз, которая сейчас используется только на 50%», – сказал тогда еврокомиссар.

Шефчович также настаивает на сохранении транзита российского газа через территорию Украины. «У нас есть источник снабжения, проходящий через Украину, и наша точка зрения на этот счет очень ясна», – сказал он.

Видят опасность политического противостояния проекту «Северный поток-2» и в Германии. «Чтобы ограничить политическое вмешательство в эти вопросы, надо урегулировать вопрос роли Украины как транзитной страны и после 2019 года», – заявил вице-канцлер ФРГ Зигмар Габриэль в конце октября 2015 года на встрече с Владимиром Путиным.

На днях официальный представитель Еврокомиссии Анна-Кайса Итконен заявила о позиции ЕК в отношении «Северного потока-2», которая заключается в том, «что любой проект на территории Европейского Союза должен соответствовать европейскому законодательству. Мы сейчас проверяем этот проект, очень внимательно его рассматриваем, чтобы быть уверенными, что все действительно находится в соответствии законодательству ЕС».

Европа не принимает монопольную модель бизнеса. Для этого в ЕС принят Третий энергопакет – набор директив, призванных защищать конкуренцию. Они запрещают одной и той же компании владеть трубопроводом и одновременно экспортировать по нему топливо. Еще одно ограничение – необходимость пускать в свою трубу сторонние коммерческие структуры. В Еврокомиссии считают, что эти меры не позволят одной компании занять доминирующее положение на рынке.

«Европа будет пытаться торпедировать проект через его наземные продолжения. Ведь для поставок по второй очереди «Северного потока» необходимо расширить принимающую инфраструктуру, в первую очередь – газопровод OPAL в Германии. А уже эта инфраструктура как раз подпадает под действие Третьего энергетического пакета», – отмечает глава Фонда национальной энергетической безопасности РФ Константин Симонов.

По его мнению, «Газпром» рассчитывает на то, что когда у Европы не будет хватать газа после прекращения украинского транзита, то у Еврокомиссии не останется выбора, и она даст необходимое разрешение. Ранее ЕК неоднократно требовала сохранить украинский транзит, называя отказ от него неприемлемым и ставящим под угрозу энергетическую безопасность ЕС, так как это изменит газовый баланс в Европе.

«Нет никаких изменений в ситуации с газопроводом OPAL», – подчеркнул недавно зампред Еврокомиссии по Энергетическому союзу ЕС Марош Шефчович. OPAL – это сухопутный отвод от морского газопровода «Северный поток». Еврокомиссия и Федеральное сетевое агентство ФРГ разрешили «Газпрому» использовать только половину мощностей газопровода OPAL, общая пропускная способность которого составляет 36 млрд. куб. м в год.

Отметим, что на немецкой земле «Северный поток» переходит в газопровод OPAL. Вот уже несколько лет доступ к мощностям этой магистрали является камнем преткновения в отношениях «Газпрома» с Европой. Согласно требованиям Третьего энергопакета, 50% трубы должно заполняться сторонними поставщиками газа. Однако в России единственным экспортером газа является «Газпром», и поэтому OPAL заполнен лишь наполовину.

«Газпром» опоздал в Китай

Стремление «Газпрома» развернуться на Восток в ситуации с поставками в Европу выглядело вполне логично: в конце концов, лучше иметь двух потребителей, чем одного; лучше ориентироваться на потребности растущей экономики Китая, чем на стагнирующую европейскую экономику.

8 мая 2015 года в ходе визита китайского лидера Си Цзиньпина в Москву «Газпром» и China National Petroleum Corporation (CNPC) подписали соглашение об условиях прокачки газа через «Алтай» (или «Сила Сибири-2»). Объем экспорта – 30 млрд. куб. м в год на протяжении 30 лет. Стоимость постройки трубы – 55 млрд. долларов, – такую цифру в августе назвал министр энергетики Александр Новак. Ранее председатель правления «Газпрома» Алексей Миллер заявлял, что ожидает подписания контракта на поставку газа в КНР по западному маршруту в первой половине 2016 года.

Директор департамента Восточной Европы и Центральной Азии Министерства коммерции Китая Лин Цзи сообщил, что переговорный процесс с Россией осложнен из-за резких колебаний нефтяных котировок (стоимость газа в контрактах КНР и РФ привязана к нефти). Подписание окончательного договора под вопросом, поскольку Китай не в состоянии угадать, как именно себя поведут цены на углеводороды. В случае их резкого подорожания договор с Россией может оказаться крайне невыгодным для Пекина.

Еще один фактор, способный сорвать глобальный разворот РФ на Восток, – экономические трудности в КНР. Китай растет не так быстро, как ожидалось. Как следствие – снижается уровень потребления. Замедляющейся экономике нужно меньше газа и нефти.

Между тем, как отмечает старший научный сотрудник института Брукингса (Вашингтон, США) Сергей Алексашенко, «сегодня можно смело говорить, что «Газпром» опоздал с выходом на новый рынок». Причем опоздал осознанно – еще в начале 2000-х «Газпром» намертво заблокировал переговоры компании «РУСИА-Петролеум» (Ковыктинское месторождение) о строительстве трубопровода и поставках газа в Китай, которые могли начаться уже в 2006-2007 годах. С одной стороны, в стратегических документах того времени «Газпром» писал, что китайский рынок не является для компании привлекательным. С другой – вполне нормальное желание монополии сохранить свои позиции блокировало любые возможности развития независимой газодобычи в России. В конечном итоге РУСИА обанкротилась, Ковыкту отдали «Газпрому», а все работы на месторождении практически заморожены.

Тем временем на китайский рынок вышли среднеазиатские страны – Туркмения, Узбекистан, Казахстан, которые совместными усилиями построили уже три нитки газопроводов в Китай общей мощностью 55 млрд. куб. м (на 50% больше, чем «Сила Сибири»), а год назад приступили к строительству еще одной – мощностью 30 млрд. куб. м. К настоящему времени в Китае построены мощности по приему сжиженного газа на 55 млрд. куб. м, а к 2017 году должны быть построены дополнительные мощности на 125 млрд. куб. м в год. Поэтому если сказать, что сибирский газ в ближайшие 10 лет будет критически важным для китайского энергобаланса, это станет явным преувеличением, считает Алексашенко.

«Роснефть» – будущая империя газа?

Российская компания «Роснефть» в обозримом будущем может стать важнейшим игроком на газовом рынке как внутри страны, так и за ее пределами. В конце апреля Forbes со ссылкой на свои источники сообщил, что «Роснефть» планирует создать большую газовую структуру. Она должна получить название «Роснефть газ».

В 2014 году «Роснефть» добыла 56,7 млрд. куб. м газа (в 2013 году – 38,2 млрд. куб. м) при прогнозируемом показателе 55 млрд. куб. м. Это принесло корпорации 165 млрд. рулей (выручка в этом сегменте за год выросла более чем на 70%). Общие запасы газа «Роснефти» оцениваются в 6,5 трлн. куб. м. Через пять лет «Роснефть» планирует выйти на уровень добычи 100 млрд. куб. м в год и продолжать ее наращивать.

Сейчас газовый дивизион «Роснефти» ориентирован на внутренних потребителей (в основном это промышленные предприятия). В долгосрочных планах компании – выход на внешний рынок. В этом ей должны помочь огромные запасы газа на шельфе – около 24 трлн. куб. м. Корпорация отмечает, что шельфовые месторождения не подключены к единой системе газоснабжения России. Поэтому лучшее решение – производить сжиженный природный газ (СПГ) и продавать его за рубеж. В рамках данного плана «Роснефть» строит завод «Дальневосточный СПГ», прикрепленный к прибрежным ресурсам (почти 500 млрд. куб. м газа) на севере Сахалина. Стартовая проектная мощность предприятия – 5 млн. тонн сжиженного газа в год. Очевидно, что потенциал для создания единой газовой корпорации у «Роснефти» имеется.

Вторая экономическая причина – необходимость создания в стране конкурентоспособной газовой компании. Сейчас на российском рынке газа работает газовая монополия – «Газпром». В 2014 году «Газпром» добыл 443,9 млрд. куб. м газа, из них 189,3 млрд. куб. м поставил на экспорт.

Сокращение добычи может привести и к тому, что «Газпром» потеряет статус экспортного монополиста. Как сообщало Минэкономразвития РФ, в 2015 году другие игроки произведут 212 млрд. кубометров газа, или 33,9% от общего объема добычи. У российских компаний появился шанс потеснить «Газпром». Первый претендент – компания «Роснефть». По мнению главы этой компании Игоря Сечина, у «Газпрома» не должно быть исключительного положения в вопросе поставок газа.

Для справки: иранский газ

Эксперты отмечают, что Иран потенциально может значительно нарастить добычу природного газа. По оценкам National Iranian Gas Company (NIGC), только извлекаемые запасы месторождения «Южный Парс» составляют 16 трлн. куб. м. Это месторождение занимает площадь 3700 кв. км, оно содержит 8% мировых запасов газа и 50% суммарных запасов газа Ирана. В 1997 году «Газпром» вошел в состав консорциума по разработке II и III фазы «Южного Парса». Из-за разногласий с иранской стороной, а в дальнейшем и из-за санкций российский концерн не стал расширять свое участие в проекте. В 2008 году из проекта вышли и европейские компании: итальянская ENI и французская Total.

Читайте также:

- Исторический момент: Украина и Молдова стали кандидатами в члены ЕС

- Европарламент поддержал предоставление Украине и Молдове статуса кандидатов в члены ЕС

- Fitch отозвало суверенный рейтинг России

- БелВЭБ попал под санкции США в отношении российских банков

- Цена российского газа для Беларуси в 2022 году останется прежней — протокол